A magyarok évtizedek óta úgy néznek a saját lakásra, mint a biztonság egyik legfontosabb formájára. De a 2026-os ingatlanárak, a dráguló élet, a hitelkockázatok és a fiatalabb generációk gondolkodása lassan kikezdheti ezt a régi beidegződést. Mlinárik Márton Ingatlan Tudás Day-en tartott előadása alapján megnézzük, tényleg elmúlhat-e a magyarok „ingatlan-fétise”.

Képzeld el a klasszikus magyar családi ebédet. Húsleves, rántott hús, uborkasaláta, és valaki egyszer csak odaszúrja:

„Albérletbe? Fiam, az kidobott pénz.”

Aztán jön a másik örök mondat: „A saját lakás az mégiscsak saját.”

És ezzel általában le is van zárva a vita.

18 év és pár száz adásvétel óta hallom ezt a párbeszédet ügyfeleknél, családoknál, ismerősöknél. Mert nálunk a saját ingatlan sokáig nem egyszerűen lakhatási forma volt — hanem életcél, biztonság, családi program. Néha vallás.

Csakhogy 2026-ban valami repedezik ezen a régi hiten. Az ingatlanárak elszálltak, a hitelek 25-30 évre szólnak, a fiatal generáció pedig egyre gyakrabban azt mondja: „több büdös életben nem fogok tudni venni egy lakást.”

Üljünk le egy kávé mellé. Elmondom őszintén — politikai oldal nélkül — hogy merre tartanak az ingatlanárak 2026-ban, és tényleg elmúlik-e a magyarok ingatlan-fétise.

Mondok valamit, ami nekem személyesen megdöbbentő volt.

A YouTube-csatornám az elmúlt hat évben sosem veszített feliratkozót. Egészen mostanáig. Az elmúlt hónapban először lefelé indult a görbe.

Ennyire ledominálta a politikai mizéria az embereket. És pont ez árul el sokat arról, hogy hol tart a fejekben az ország — és vele együtt az ingatlanpiac is.

Mert lehet bármilyen színű a kormány, az ingatlanárakat egyetlen dolog mozgatja igazán: a bizalom. Az MNB lakáspiaci jelentésében van egy mutató, a lakossági bizalmi indikátor. Most mínusz 30 környékén tanyázik. És van egy nagyon csúnya összefüggés: amikor ez a vonal esik, esik az ingatlanforgalom is.

Mert gondolj bele. Ki vesz fel 25 évre hitelt, ki ír rá mindent a bankra, ha közben nem bízik a holnapban? Senki. Inkább vár.

A korábbi piaci lapszemlémben már részleteztem, hogyan kezdte ez a hangulati fordulat átrendezni a piacot. Most a választások utáni helyzetet nézem.

👉 A kérdés nem az, hogy melyik kormány színe domborít. A kérdés az, hogy mit kezd a piac a bizonytalansággal a következő fél-egy évben. És erre van válaszom.

Röviden: mit mutatnak most az ingatlanárak 2026-ban?

Az ingatlanárak Magyarországon hosszú távon továbbra is erős vagyoni tényezőt jelentenek, de 2026-ban már nem működik az a régi, kényelmes gondolat, hogy „bármilyen ingatlant bármilyen áron megéri megvenni”. Budapesten több szegmensben látszik a lassulás, a KSH lakásárindex is mérsékli a növekedési ütemet, a túlárazott lakások nehezebben kelnek el, a vevők óvatosabbak, és újra lett jelentősége az alkunak. A magyarok ingatlan-fétise valószínűleg nem tűnik el egyik napról a másikra, de repedezik az a hit, hogy a saját lakás minden élethelyzetben automatikusan jobb döntés, mint az albérlet vagy más befektetés.

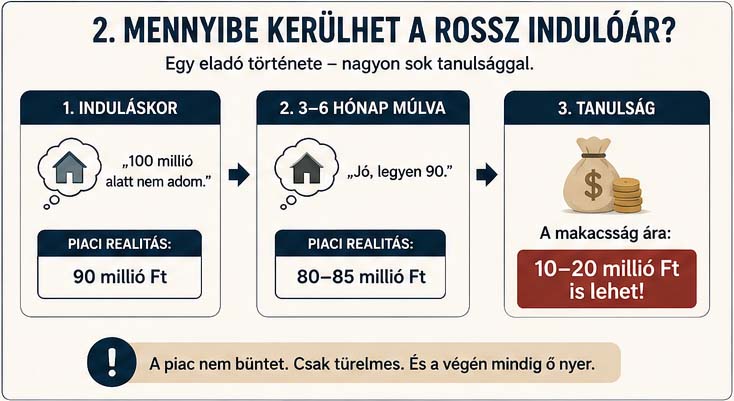

Hadd mondjak el egy történetet, mert ez most jobban megmutatja a piacot, mint tíz grafikon.

Volt egy ügyfelünk, aki eladta a lakását. Vérnarancs hangulatban, tele reménnyel. Európába készült, Spanyolországba, ott akarta elkölteni a pénzt — csak épp forintban kapta meg a vételárat. Megvolt az adásvétel, megvolt a választás, és az euró-forint árfolyam pár nap alatt 400-ról 366-ra esett.

Mit gondolsz, hogy érzi most magát?

És volt egy másik ügyfél, aki ragaszkodott az euróhoz a vételárnál. Megkapta. Ő sem boldog, mert most azt érzi, hogy a forintban maradás többet hozott volna.

Na, ez a piac. Két ember, két döntés, és mindkettő azt érzi utólag, hogy rosszul járt.

És itt van a tanulság, ami a legtöbb eladónál előjön: amikor te ülsz az eladói oldalon, valamiért foggal-körömmel ragaszkodsz a 100 millióhoz. Mert „az a 100 millió”. Még akkor is, ha közben 25%-ot inflálódik. „Akkor is 100 millió, vagy inkább felgyújtom.”

Csak közben az a 100 millió államkötvényben 18%-ot hozott volna. De ezt inkább ne firtassuk, mert benne maradtunk az ingatlanban.

👉 A piac nem az érzéseidet fizeti meg. Hanem azt, amit a vevő ma hajlandó adni. Ha bizonytalan vagy az ingatlanod aktuális értékében, az ingatlan kalkulátorok adhatnak egy első támpontot — de a végső szót mindig a konkrét piac mondja ki. Utcád, házad, emeleted, állapotod, versenytársaid.

Mennyibe kerülhet, ha túl sokáig ragaszkodsz az álomárhoz?

Hogy lásd, miért életveszélyes egy lassuló piacon az árhoz ragaszkodni, itt egy egyszerű példa egy 100 milliós lakással:

| Időpont | Amit az eladó kér | Amit a piac fizet | Veszteség az elképzeltehez |

|---|---|---|---|

| Tavalyi csúcs | 100 millió Ft | 100 millió Ft | 0 |

| Most, piacra lépéskor | 100 millió Ft | 90 millió Ft | −10 millió |

| 3 hónappal később | 90 millió Ft | 80 millió Ft | −20 millió |

Látod a csapdát? Mire utoléred a piacot, az már megint lejjebb van. Ez egy önmagát gerjesztő spirál.

👉 Egy 100 milliós tételnél ez a 10-20% nem semmiség: 10-20 millió forint. Egy 7%-os állampapírhozam mellett ráadásul a kivárás évi 7 millió forintodba kerül. Csak ülsz az áron, és közben fizetsz érte.

KOMMENT SZEKCIÓ

A videó alatt rengeteg hozzászólás jött, és néhány annyira fején találta a szöget, hogy muszáj kiemelnem.

Az egyik így szólt:

„Ez most az okos döntések időszaka, nem a kapkodásé. Alkudni-alkudni. Most van rá lehetőség.”

Pontosan. Most tényleg a vevőé a labda — erről mindjárt részletesen is beszélek. Aki nem alkszik 2026-ban, az pénzt hagy az asztalon.

Aztán jött egy óvatosabb hang, valaki, aki a saját bőrén tanulta meg, mit jelent a hosszú hitel:

„Én tudom, mit jelent 5 milliót visszafizetni 15 év alatt, a svájci frank idején megtapasztaltam… Ne vegyetek most lakást vagy házat! Túl-túl-túl vannak árazva.”

Megértem. Tényleg. A 25-30 éves hitel hajmeresztően hosszú idő, és sok minden történhet. De van egy másik oldal is: ha eladsz és veszel is, akkor mindegy, hogy a csúcson vagy a völgyben mozogsz — a két ügylet kiegyenlíti egymást. A baj akkor van, ha csak az egyik lábad van benne.

És jött egy kritikus, akinek igazat kell adnom:

„Az ingatlanos szerint mindig jó ötlet ingatlant venni. A vevő az egy ember, és ha nem keres többet, akkor felülről limitálva van a kereslet.”

Igaza van. Tényleg van egy plafon, amit a fizetések szabnak meg. Én sem azt mondom, hogy vakon vásárolj. Azt mondom: nézd meg a számokat, és dönts józanul. Pont ezért csinálom ezt az egészet.

Mi mozgatja valójában a magyar ingatlanpiacot 2026-ban?

1. Bizalmi index

Mínusz 30 körül. Amíg esik, lassul a forgalom — színtől függetlenül.

2. Otthon Start (3%)

Felhajtotta az árakat. A kivezetése paradox módon újabb keresletugrást hozhat.

3. Infláció

Hosszú távon felfelé húzza az árakat: drágul az anyag, a munka, az újépítésű, a használt.

4. Kínálat (+40%)

Budapesten ugrásszerűen nőtt az eladó lakások száma. A kereslet nem szívja fel.

5. Bérlakásprogram

Ha megvalósul, anyag- és munkaerőhiányt okoz → tovább drágít. De ez évek kérdése.

6. Ingatlanfétis

A magyar bízik abban, amit meg tud fogni. Ez kulturális — de a fiatal generációnál repedezik.

Ingatlanvásárlás 2026-ban: hit kérdése vagy józan matek?

Az alábbi ábrák nem azt mondják meg, hogy vegyél vagy ne vegyél ingatlant. Inkább azt segítenek végiggondolni, hogy a döntésed mögött valódi számolás van-e, vagy csak a régi magyar reflex: „a saját lakás mindig jó”.

Gyakori kérdések a 2026-os ingatlanpiacról

A videó után rengeteg kérdés érkezett. Összeszedtem a leggyakoribbakat, és röviden, kertelés nélkül válaszolok rájuk.

Drasztikus, országos összeomlást nem látok. Ahhoz háború, természeti katasztrófa vagy a gazdaság teljes lezüllesztése kellene. Budapesten viszont reális a stagnálás, sőt egyes kerületekben enyhe korrekció — főleg azokban a túlárazott lakásokban, amik már novemberben sem keltek el.

Mert a saját lakás nálunk nem csak pénzügyi döntés. Biztonságérzet, családi minta, társadalmi elvárás. A magyar ember történelmileg megtanulta: ami papíron van, az változhat; ami pénzben van, az elinflálódhat; ami állami ígéretben van, az hát… mondjuk úgy, hogy láttunk már érdekes dolgokat. De a lakás ott van. Meg lehet fogni. Be lehet zárni az ajtót. Ez egy nagyon erős érzés — és sokáig pénzügyileg is megérte. Most repedezik a logika.

Bizonyos élethelyzetekben igen. Ha mobilis vagy, bizonytalan a munkahelyzeted, nincs elég tartalékod, vagy csak túlfeszített hitellel tudnál vásárolni — átmenetileg az albérlet racionálisabb. Hosszú távon viszont a számokat kell nézni: bérleti díj, várható ingatlanárak, hitelkamat, önerő, életcél együtt adja ki a választ. Az “albérlet = kidobott pénz” mondás csak akkor igaz, ha az alternatíva nem fojt meg.

Nem azt, amennyit a szomszéd tavaly kapott. Nem azt, amennyit a hirdetésekben látsz. Hanem annyit, amennyit a vevő MOST hajlandó adni — figyelembe véve, hogy 40%-kal több hasonló lakás közül választhat. A reális árazáshoz nézd meg a tényleges versenytársaidat: ugyanaz az utca, ugyanaz az állapot, ugyanaz a hirdetési idő.

Saját célra, stabil finanszírozással: jó időszak a nézelődésre. Van kínálat, és végre lehet alkudni. Befektetésre viszont sokkal szelektívebben kell gondolkodni, mint a felfutó években. A vásárlás technikai részleteiről és a leggyakoribb buktatókról itt írtam részletesen.

Az én tippem: nem nyúlnak hozzá drasztikusan, inkább lassan szűkítik a jogosultak körét. De ha bejelentik a kivezetést, az rövid távon még egy keresletlökést ad — mert mindenki gyorsan lép, amíg lehet.

Egyre szelektívebben. A budapesti 3,5%-os átlaghozam alacsony, és csökkenhet. Az Airbnb sorsa kérdéses, a hosszú távú bérbeadásnál pedig azon múlik minden, hogy hány egységet és milyen célcsoportot tudsz kialakítani.

Na, és akkor most mit csináljak?

Összerakom egy képbe.

2026-ban Budapesten stagnálásra számítok, néhol enyhe mérséklődésre, egy-két lokációban talán enyhe emelkedésre. A kínálat felduzzadt, a vevő végre válogathat és alkudhat. Az eladói csúcsot elhagytuk. Ha eladás előtt állsz, a teljes folyamatot itt vázoltam fel — de a lényeg most: reális árazás, felkészített ingatlan, nincs csodavárás.

Hosszú távon viszont nem vagyok pesszimista. Az infláció önmagában felfelé húzza az árakat. Az ukrán újjáépítés elszívja majd az építőanyagot és a munkaerőt — ami nálunk tovább drágítja az építkezést, a felújítást, és vele a használt lakásokat is. A Portfolio ingatlanpiaci elemzései is rendre arra utalnak, hogy a piac nem egységes — de a hosszú irány felfelé tart.

👉 Nem hiszem, hogy a mai árak 10 év múlva ne tűnnének majd nevetségesen olcsónak.

Szóval ne arra várj, hogy egyszer majd veszel ingatlant. Vegyél — és utána várj. De vegyél úgy, hogy nem csak a vágyad van benne, hanem a matek is. Ha biztosra akarsz menni, hogy semmi nem csúszik át a rostán, itt a 38 pontos ellenőrzőlistám — adásvétel előtt mindenképp nézd át.

Az új piac négy szóban:

Kevesebb hit. Több számolás. Kevesebb kapkodás. Több józan döntés.

Na, ebből még akár egészségesebb ingatlanpiac is lehet.

Nézd meg az egész előadást

A teljes, közel 45 perces előadásban sokkal több konkrétum, grafikon és piaci példa szerepel — az Airbnb-piactól a regionális összehasonlításon át a bérlakásprogram részleteiig. Ha szeretnéd a teljes képet, érdemes végignézni.

Bizonytalan vagy az ingatlanod árában? Nézzük meg együtt

Egy lassuló, alkus piacon a pontos árazás többet ér, mint valaha — egy rosszul belőtt ár 10-20 millió forintba is kerülhet. Ha eladás vagy vásárlás előtt állsz, és nem vagy biztos a számokban, foglalj egy 15 perces villámtanácsot. Sok millió forintos hibát előzhet meg.

Források és háttéradatok

A cikkben hivatkozott adatok és elemzések hiteles forrásai:

- MNB Lakáspiaci jelentés – lakossági bizalmi indikátor és lakáspiaci trendek: mnb.hu

- KSH – lakásárindex és építőipari árak: ksh.hu

- Eurostat – nemzetközi lakásár-összehasonlítás: ec.europa.eu/eurostat

- Portfolio – Otthon Start és piaci elemzések: portfolio.hu/ingatlan

Fontos: Ez a cikk és a benne szereplő előadás nem minősül pénzügyi vagy befektetési tanácsadásnak. A piaci előrejelzések a szerző szakmai véleményét tükrözik, és nem garantálnak jövőbeli folyamatokat. Ingatlanügyletek és hitelfelvétel előtt mindig kérj személyre szabott szakmai és jogi tanácsot.

A szerzőről

Mlinárik Márton – ingatlanközvetítő, befektetési tanácsadó és a mlinarikmarton.hu alapítója. Több száz lakáseladás után pontosan tudja, mit keresnek a vevők – és hogyan érdemes hitelben, időzítésben, stratégiában gondolkodni. Ismerd meg őt itt →

Legutóbbi hozzászólások