Miről szól ez a videó röviden?

A júniusi lapszemle látszólag újságcímek és piaci hírek sorozata, valójában viszont egyetlen kérdés körül forog: ki fog ilyen áron ingatlant vásárolni Budapesten 2026-ban?

A beszélgetésben szó van a panelpiac fékeződéséről, a belvárosi Airbnb-s befektetői kereslet visszaeséséről, a külföldi vevők eltűnéséről, a hiteles vásárlók 70% feletti arányáról, a bérleti hozamok gyengüléséről, és arról is, hogy sok eladó még mindig úgy áraz, mintha tavalyi piac lenne.

Pedig nem ugyanaz a piac.

És ez nem hangulati kérdés, hanem telefonokban, megtekintésekben, ajánlatokban, alkukban és elmaradó tranzakciókban látszik.

Az eladó nappalija. Az asztalon kávé, a poharak mellett egy szelet bejgli, vagy lehet, hogy csak egy féldoboz cukor. A levegőben kis feszültség. Az eladó a fotelben, én a kanapén — a forgatókönyv nem ettől függ.

Aztán jön a mondat.

„Ennyi alatt nem adom.”

Megértem. Tényleg. Mindenki szeretné a legtöbbet kihozni az ingatlanából. Főleg úgy, hogy az elmúlt évek azt tanították, hogy a szomszéd is eladta drágán, a hírek is emelkedést mondtak, és a piac valahogy mindig utolérte a bátrabb árat.

Csakhogy Budapesten valami megváltozott.

Nem összeomlásról beszélek. Nem arról, hogy holnaptól féláron árulják a lakásokat a 4-6-os villamoson.

Hanem valami sokkal kellemetlenebbről.

A vevők fejében már más ár van, mint az eladók fejében.

És amíg ez a kettő nem találkozik, addig nincs piac. Csak hirdetés. Meg várakozás. Meg egyre idegesebb telefonok.

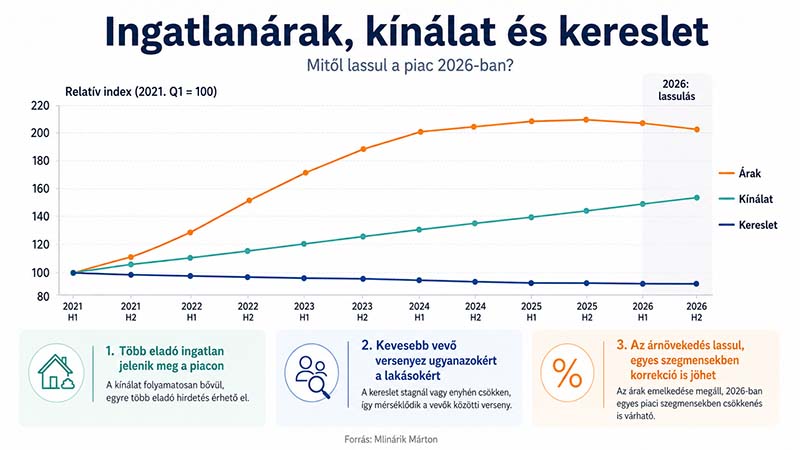

Mi történik most a lakásárakkal Budapesten?

A budapesti lakásárak 2026-ban nem egységesen csökkennek, hanem szegmentált kínálatiár-korrekció zajlik.

A túlárazott, gyengébb adottságú vagy befektetői keresletre építő ingatlanoknál nagyobb az árnyomás, miközben a jó lokációjú, jól árazott lakásoknál továbbra is van kereslet.

A vevők óvatosabbak, többet alkudnak, és nem fizetnek meg automatikusan minden elképzelt árat — mert nőtt a kínálat, gyengült az Airbnb-vásárlói kör, csökkentek a bérleti hozamok, és a vevők 70%-a hitelből vásárol.

A legnagyobb kockázat ma az, ha valaki eladóként túl későn veszi észre, hogy a piac már nem utána jön, hanem előle megy el.

Kik szerepelnek a videóban?

Mlinárik Márton, Magyar Ferenc és Kis László ülnek a stúdióban.

Nem statisztikus elemzők, hanem ahogy ők hívják magukat: utcai harcosok.

Olyan budapesti ingatlanszakértők, akik naponta találkoznak eladókkal, vevőkkel, makacs árakkal és nagyon csendes hirdetésekkel.

Ez nagy különbség.

A piacot ugyanis nem csak akkor lehet látni, amikor az MNB, a KSH vagy a Portfolio már leírta. Sokszor előbb lehet érezni abból, hogy kevesebb a telefon.

Hogy egy korábban kapós lakásra most csak udvarias érdeklődők jönnek. Hogy a vevő már nem kapkod, hanem hátralép egyet, és azt mondja: „jó, de ennyiért azért még nézek mást is.”

Az Ypsilon Home-nál ezekből áll össze a kép. Nem egyetlen grafikonból. Hanem sok apró piaci jelből. És ezek a jelek most ugyanabba az irányba mutatnak.

A legnagyobb félreértés: az árcsökkenés nem mindig értékcsökkenés

Itt jön az egyik legfontosabb gondolat a videóból.

Amikor azt mondjuk, hogy „csökkennek az árak”, sok eladó rögtön azt hallja ki belőle, hogy az ingatlana kevesebbet ér.

Pedig nem mindig erről van szó.

Sokszor nem az ingatlan értéke csökken először. Hanem az eladó fejében lévő ár kezd lassan közelebb kerülni a valósághoz.

Ez nem ugyanaz.

Ha valaki egy 90 milliós piaci értékű lakást 120 millióért hirdet, majd hónapok után lemegy 105-re, az nem áresés. Az csak annyit jelent, hogy az első irreális elképzelés elkezdett olvadni.

A piacot ugyanis nem érdekli, hogy az eladó mennyit szeretne. Nem érdekli, hogy mennyi pénz kell a következő lakáshoz. És az se érdekli, hogy a szomszéd tavaly mit mesélt a liftben.

A piacot az érdekli, hogy ma, ebben a kamatkörnyezetben, ebben a kínálatban, ennyi vevő mellett, adott állapotban és lokációban mennyit hajlandó valaki kifizetni.

Ez kellemetlen. De legalább őszinte.

A piaci ár nem vágy. Hanem találkozási pont.

Kínálati ár, keresleti ár, piaci ár: három külön világ

Ezt érdemes nagyon tisztán látni, mert rengeteg félreértés innen indul.

- A kínálati ár az, amit az eladó szeretne.

- A keresleti ár az, amit a vevő hajlandó kifizetni.

- A piaci ár pedig az, ahol ez a kettő találkozik, és létrejön az adásvétel.

Papíron egyszerű.

A valóságban itt szokott elsápadni a társaság.

Mert az eladó azt mondja: „Az én lakásom ér 110-et.”

A vevő azt mondja: „Nekem ez maximum 90.”

A hirdetés pedig ott áll hónapokig valahol a kettő között, mint egy rosszul sikerült párterápia.

Nem beszélnek egymással a felek. Csak nézik egymást sértődötten.

Az elmúlt években sok eladó hozzászokott ahhoz, hogy ha kicsit magasra lövi az árat, legfeljebb utoléri a piac. Mert jön az infláció, jön az olcsó hitel, jön a befektető, jön a külföldi — jön valaki.

Most viszont sok szegmensben nem jön.

Vagy ha jön, akkor nem azon az áron.

Ha eladás előtt állsz, az ingatlan eladás menete ma már nem azzal kezdődik, hogy „feldobom magasra, aztán majd meglátjuk”. Hanem azzal, hogy pontosan meg kell érteni, kinek, milyen áron és milyen finanszírozási feltételek mellett lehet ma eladni.

Miért tűntek el a belvárosi befektetők?

A budapesti belváros sokáig külön világ volt.

A régi földszinti, vizes, dohos kis garzonokra is volt vevő. Nem azért, mert mindenki ott akarta leélni az életét. Hanem azért, mert volt mögöttük befektetői logika.

- Airbnb.

- Külföldi vevő.

- Leválasztás.

- Kiadás.

- Gyors megtérülés.

- „Majd jön valaki, aki üzletet lát benne.”

A Szondi utcában 2001 körül volt olyan garzon, ami 4-5 millió forintért elment. 2008 környékén ugyanazok 6 millióért.

Aztán beindult a budapesti turizmus, jött az Airbnb, és felugrott az ár először 20-ra, aztán 45 millióra. Ezeket nem a végfelhasználó vette. Ezeket a befektető.

Csak most ez a vevőkör eltűnt.

Eltűnt, mert a 6. kerületben már korlátozzák az Airbnb-t, és 2026 december 31-ig nincs új engedély.

Eltűnt, mert a 7. kerület is tervezi ugyanezt.

Eltűnt, mert a forint a 420-as euró-csúcsról 355 környékére erősödött — egy spanyol vagy izraeli vevőnek hirtelen 15-20%-kal lett drágább ugyanaz a budapesti lakás.

És eltűnt, mert egy 3,5%-os bérleti átlaghozam ma már nem versenyez a 7%-os állampapírral.

Volt egy ügyfelünk, aki tavaly eladta a belvárosi lakását. Spanyolországba készült, ott akarta elkölteni a pénzt — csak épp forintban kapta meg a vételárat. Megvolt az adásvétel, megvolt az áprilisi választás, és az árfolyam pár nap alatt 400-ról 366-ra esett.

Mit gondolsz, hogy érzi most magát?

És volt egy másik ügyfél, aki ragaszkodott az euróhoz. Megkapta. Ő sem boldog, mert most azt érzi, hogy a forintban maradás többet hozott volna.

Két ember, két döntés, és mindkettő úgy érzi utólag, hogy rosszul járt.

Erről szól ez a piac.

A nagy kérdés most az, mi marad a belvárosi régi lakásokból, ha eltűnik mögülük a befektetői logika.

A végfelhasználó ugyanis másképp gondolkodik. Ő nem táblázatban lakik, hanem otthont keres.

Egy földszinti, vizes, lift és parkoló nélküli, rossz alaprajzú lakásban befektetőnek még volt matek. Lakónak nem mindig.

A korábbi cikkemben az ingatlanárak 2026-ban címmel azt jártam körül, miért repedezik a magyar „ingatlan-fétis”. Ez a mostani cikk ennek a folytatása, csak már nem országos szinten, hanem konkrétan Budapesten.

Panelpiac és Gazdagrét: ahol az Otthon Start előbb felfújt, most fékez

A panelpiac az elmúlt időszak egyik legjobb példája arra, hogy egy támogatási program milyen gyorsan átírja a keresletet.

Amikor egy olcsóbb hitel vagy támogatott konstrukció megjelenik, a vevői oldal hirtelen erősebbnek érzi magát.

Aztán az eladói oldal is észreveszi.

Majd feljebb kerülnek az árak.

Majd a vevő megint azt érzi, hogy lemaradt.

A 3%-os Otthon Start program pont ezt csinálta a panelpiaccal.

Gazdagréten egy bizonyos ponton már a 15 millió forintos négyzetméterár jelent meg, ami pár évvel ezelőtt elképzelhetetlen volt.

Most viszont látszik a korrekció. Gazdagréten 4,4%-os áresést mértek fél év alatt. A panelek iránti kereslet országosan 50%-kal csökkent, miközben a panelkínálat 67%-kal nőtt. Sok egységnél már nem csak árcsökkentés van, hanem a hirdetési időszak alatt többszöri lefelé módosítás is.

Nem minden panellakásnál. Nem minden házban. Nem minden kerületben.

Egy jó lokációjú, jó állapotú, jól árazott panel ma is tud működni. De az átlag már nem ez. És főleg nem az a lakás, amit csak azért áraztak fel, mert „most úgyis mindenki panelt keres”.

A panelpiac túlárazódásáról és a 3%-os hitel hatásairól korábban külön is írtam: 100 milliós panellakás: buborék vagy kőkemény piaci logika? A mostani helyzet ennek a logikus folytatása.

Mennyibe kerülhet a rossz indulóár?

Nézzünk egy egyszerű példát, mert az elmélet szép, de a pénzt a rossz árazásnál lehet igazán elveszíteni.

Vegyünk egy 100 milliós piaci értékű budapesti lakást. Az eladó viszont 110 millióval indít, mert „azért még alkudni is kell egy kicsit”, és „mire kifizetik az illetéket, már ott a 110″.

| Időpont | Eladó kér | Piac fizet | Veszteség az elképzelthez képest |

|---|---|---|---|

| Piacra lépéskor | 110 millió Ft | 90 millió Ft | még nincs realizálva |

| 2–3 hónap múlva nincs ajánlat |

100 millió Ft | 85 millió Ft | −5–10 millió Ft |

| 6 hónap múlva még mindig nincs vevő |

90 millió Ft | 80 millió Ft | −10–20 millió Ft |

Látod a csapdát?

Mire utoléred a piacot, az már megint lejjebb van. Önmagát gerjesztő spirál.

Egy 100 milliós tételnél ez a 10-20% nem semmiség. 10-20 millió forint. Egy 7%-os állampapírhozam mellett ráadásul a kivárás évi 7 millió forintodba is kerül — csak ülsz az áron, és közben fizetsz érte.

Ha gyors első támpontra van szükséged, az ingatlan kalkulátorok segíthetnek elindulni.

De a végső döntésnél nem kalkulátort kell eladni, hanem lakást. Konkrét utcában. Konkrét házban. Konkrét vevőknek. Konkrét versenytársak mellett.

Na, ott kezdődik az igazi munka.

A leggyakoribb hiba: „majd utolér a piac”

Ezt mostanában egyre többször látom.

Az eladó azt mondja:

„Nem sürgős.”

„Megvárom a megfelelő vevőt.”

„Ha nem megy el ennyiért, akkor majd később.”

Ezek teljesen érthető mondatok. Csak nem mindegy, hogy tényleg nem sürgős, vagy csak nem akarjuk elfogadni a valóságot.

Ha valakinek nincs eladási kényszere, nem költözik, nem vásárol másikat, nincs élethelyzeti nyomás — akkor persze várhat. Az viszont nem eladás. Az hirdetgetés.

A baj akkor van, amikor valójában el kéne adni, csak az ár még mindig a tavalyi piacból jön.

Nemrég futottunk bele egy tipikus esetbe. Biatorbágyi családi ház, jó környék, komoly érték.

A tulajdonos fejében erősen élt egy 180 milliós ár. A piac viszont nem igazolta vissza. Jöttek érdeklődők, sőt ajánlat is volt 140-ről 160-ra felmenőben — komoly birkózás után.

Nem fogadták el. „180 alatt egy fillérrel sem adjuk oda, mert én megálmodtam, hogy ennyit ér.”

Eltelt egy év.

Most egy másik portálon ugyanaz a ház, ugyanazon a 180-as áron.

Szerinted van vevő?

A kérdés ilyenkor nem az, hogy „ki a hibás”. Hanem az, hogy mennyit ért volna az idő. Ha a pénz időben felszabadul, lehetett volna belőle másik vásárlás, állampapír, vállalkozásfejlesztés, devizaváltás, új élethelyzet. De amíg az ingatlan nem kel el, addig ez mind csak elmélet.

A pénz ott áll a falban. És a fal nem kamatozik. Legfeljebb ázik.

Hitelképes a vevő. De hitelképes az ingatlan is?

Ez a rész az, amit sok eladó még alábecsül.

Ma a budapesti vevők 70% feletti aránya hitelből vásárol. Ez önmagában nem baj. De ha a vevő hitelből vesz, akkor az ingatlannak is át kell mennie bizonyos szűrőkön.

Sok tulajdonos nincs teljesen tisztában a saját ingatlana jogi vagy műszaki státuszával.

Térképmásolat?

Haszonélvező, aki 20 éve nem jelentkezett?

Végrehajtási jog egy parkolási bírság miatt?

Osztatlan közös tulajdon?

Használati megosztási szerződés?

Engedély nélküli leválasztás?

A bank ilyenkor nem romantikus alapon dönt. Nem érdekli, hogy „mi így használjuk húsz éve”. Nem érdekli, hogy „a szomszédnál is így van”. És pláne nem érdekli, hogy „eddig nem volt belőle gond”.

A bank azt nézi, hogy finanszírozható-e az ingatlan.

Ha nem, akkor a vevőköröd hirtelen nagyon beszűkül.

Maradnak a készpénzes vevők.

Csakhogy készpénzes vevőből kevesebb van, és aki készpénzzel jön, az általában nem azért jön, hogy megfizesse az eladói álmot. Hanem azért, hogy alkudjon.

Vásárlás vagy eladás előtt ezért alap a jogi háttér ellenőrzése. Ehhez kapcsolódik a tulajdoni lap lekérése és az ingatlan adásvételi ellenőrzőlista 38 pontja — ezek közül egyik se opcionális, ha komolyan eladás vagy vásárlás előtt állsz. A jogi háttér mélyebb értelmezéséhez a Magyar Ügyvédi Kamara oldalán is érdemes tájékozódni — az ingatlanjogi biztonság nem adminisztratív apróság, hanem eladhatósági kérdés.

KOMMENT SZEKCIÓ

Mit írtak a YouTube alatt?

A kommentek nagyon jól mutatják, hogy a nézők nem passzívan fogyasztják a piaci tartalmat. Dolgozik bennük a téma.

Az egyik így szólt:

„Lesznek nagy bukók még, akik vettek már 99M lakást (ami 70-ért is sok), de még el kéne adni 80-ért a sajátot hogy ki tudja fizetni. De a piac 50-60-ra árazza.”

Pontosan ezt látom a terepen is. Az embereknek nem az a fő gondja, hogy „lemegyek az áramból”. Hanem hogy a saját életcsomagjuk nem fér el a piaci realitásban. Ha eladsz és veszel is, akkor sokszor mindegy, hogy a csúcson vagy a völgyben mozogsz, mert a két ügylet kiegyenlíti egymást. Csak ezt sokan a saját számolásukban nem így nézik.

Aztán jött egy másik:

„Az a bajom Marci, hogy az egyik ingatlanos applikáció árazza az eladásra szánt ingatlant 64 millióra, ugyanazt a tiétek most 48-ra. (Lehet, hogy tévedek párat, de most megnézem újra.)”

Ez nagyon jellemző. Az automata, algoritmusos árazó motorok jellemzően a tavalyi tranzakciókat látják, és sokszor még az árajánlati hirdetéseket is. Friss piaci jeleket — az aktuális kínálatot, megtekintéseket, ajánlatokat, alku-nyomást — nem.

Ha egy applikáció 64 milliót mond, mi pedig 48-at, akkor nem azt érdemes nézni, hogy melyik a kedvezőbb. Hanem azt, hogy ma melyik árért fog ténylegesen vevőt találni. A 64-es szám az emlék. A 48-as a most.

És volt egy harmadik komment, ami egészen mást üzent:

„Jövőre tervezünk ingatlant vásárolni (nem befektetés, hanem végre valahára lakhatási célból), úgyhogy a konszolidációs híreket örömmel fogadtuk. Reméljük hogy legalább addig kitart.”

Ezt szeretem, mert megmutatja a vevői oldal egyik legnagyobb vágyát: nem összeomlást várnak, hanem levegőt. Egy kis időt. Egy kis alkulehetőséget. Egy olyan piacot, ahol nem kell azonnal dönteni, nehogy holnapra tízmillióval drágább legyen.

Ez egyébként pont az a piac, ahol jó vásárolni. Mert a vevő végre nem pánikból dönt.

Mit csinálnék most eladóként Budapesten?

Először őszintén eldönteném, hogy valóban el akarok-e adni.

Ez sokkal fontosabb kérdés, mint elsőre tűnik. Mert ha nem akarsz igazán eladni, csak kíváncsi vagy, hogy valaki megadja-e az elképzelt áradat, az rendben van. Csak akkor ne csodálkozz, ha nem történik semmi.

Ha viszont tényleg el akarsz adni, akkor most nem a tavalyi piacból indulnék ki.

Nem abból, hogy mennyiért hirdet a szomszéd.

Nem abból, hogy mennyi pénz kéne a következő lakáshoz.

És nem abból, hogy „ennyi alatt fájna”.

A piacot nem érdekli, hogy neked mi fáj. A piac azt nézi, hogy a vevőnek milyen alternatívái vannak.

Eladóként most három dolgot néznék nagyon szigorúan.

- Mennyi hasonló ingatlan van kint?

- Mióta hirdetik őket?

- Van-e érdemi érdeklődés, vagy csak nézegetés?

Ha pedig 2-3 hét alatt nincs értelmezhető mozgás, akkor nem a vevőket szidnám.

Hanem az árat nézném újra.

Tudom, ez kellemetlen. De még mindig olcsóbb kellemetlennek lenni az elején, mint 6 hónappal később 10 millióval lejjebb rájönni ugyanerre.

Mit csinálnék most vevőként Budapesten?

Vevőként most nem kapkodnék. De nem is várnék mesebeli összeomlásra.

Budapest továbbra is Budapest.

A jó lokáció, jó állapot, rendezett jogi háttér és reális ár együtt értéket jelent.

Csak most végre nem mindenre kell úgy ráugrani, mintha másnap eltűnne a piacról.

Különösen figyelném azokat a szegmenseket, ahol korábban befektetői logika fújta fel az árakat:

- belvárosi kis lakások,

- Airbnb-re optimalizált ingatlanok,

- leválasztásra épített konstrukciók,

- túlárazott panelek,

- nagy, nehezen hasznosítható belvárosi lakások.

Ezeknél most nem az a kérdés, hogy „olcsók lesznek-e”, hanem az, hogy közelebb kerül-e az áruk ahhoz, amit egy valódi vevő ma még ki tud és ki akar fizetni.

Vásárlás előtt a lakáshitel buktatói 2026-ban című cikket mindenképp érdemes átnézni, mert most nem elég jó árat találni. Olyan ingatlant kell venni, amit a bank, az ügyvéd és a józan ész is elbír. A jó vásárlás 2026-ban nem az olcsó lakás. Hanem az, ami pénzügyileg, jogilag és élethelyzetileg is stabilan a kezedben marad.

Gyakori kérdések — lakásárak Budapest 2026

A videó után rengeteg kérdés érkezett. Összeszedtem a leggyakoribbakat, és röviden, kertelés nélkül válaszolok rájuk.

Csökkennek a lakásárak Budapesten 2026-ban?

Nem egységesen. 2026-ban inkább szegmentált korrekció látszik: a túlárazott, gyengébb adottságú, befektetői keresletre építő vagy nehezebben finanszírozható ingatlanoknál nagyobb nyomás van az áron. Jó lokációjú, jó állapotú, reálisan árazott lakásoknál továbbra is lehet stabil kereslet.

Mi a különbség a kínálati ár, a piaci ár és a keresleti ár között?

A kínálati ár az, amit az eladó kér. A keresleti ár az, amit a vevő hajlandó fizetni. A piaci ár az, amin ténylegesen létrejön az adásvétel. Túlfűtött piacon ez a három szám közel van egymáshoz. Lassuló piacon — mint most Budapesten — akár 10-20% is lehet közöttük az olló, és ez kínos várakozást eredményez.

Miért nehezebb most eladni Budapesten?

Mert a vevők óvatosabbak, a hitelképesség erősebben szűr, több a kínálat, és gyengült több korábbi befektetői motiváció (Airbnb, külföldi vevő, alacsony kamatok). Aki eladóként még mindig a tavalyi csúcshoz ragaszkodik, könnyen azt tapasztalja, hogy van hirdetés, van megtekintés, de nincs valódi ajánlat.

Érdemes most lakást venni Budapesten?

Saját célra, stabil finanszírozással igen, jó időszak. Vevőként most jobb az alkupozíció, mint az elmúlt években. De továbbra is számolni kell a hitellel, a tartalékkal, az ingatlan állapotával és jogi hátterével. A jó döntés nem az, hogy „most veszek” vagy „várok”, hanem az, hogy jó áron, jó ingatlant veszek-e.

Saját célra, stabil finanszírozással: jó időszak a nézelődésre. Van kínálat, és végre lehet alkudni. Befektetésre viszont sokkal szelektívebben kell gondolkodni, mint a felfutó években. A vásárlás technikai részleteiről és a leggyakoribb buktatókról itt írtam részletesen.

Miért fontos, hogy az ingatlan hitelképes legyen?

Mert ha a vevők 70% feletti aránya hitelből vásárol, egy nem vagy nehezen finanszírozható ingatlan vevőköre brutálisan beszűkül. Rendezetlen tulajdoni lap, haszonélvezet, végrehajtás, használati megosztás vagy engedély nélküli átalakítás miatt a bank megtagadhatja a hitelt. Marad a készpénzes vevő, aki általában alkura jön — nem álmot finanszírozni.

Összegzés: nem az ár számít, hanem hogy van-e rá vevő

Budapest nem lett rossz piac.

Csak megváltozott a játék.

Az eladó már nem diktálhat büntetlenül a tavalyi árakból. A vevő már nem fizet ki mindent csak azért, mert fél, hogy lemarad. A befektető már nem számolhat automatikusan Airbnb-vel, külföldi kereslettel vagy örök árnövekedéssel. És az ingatlanos sem mondhatja azt, hogy „nyugalom, majd utoléri a piac”. Mert most lehet, hogy nem fogja.

A lakásárak Budapest több részén nem egyszerűen számok. Hanem üzenetek. Azt üzenik, hogy a piac kijózanodik.

Lassabban, mint a vevők szeretnék.

Fájdalmasabban, mint az eladók remélik.

De történik.

És talán ez nem baj.

Mert egy egészségesebb piac ott kezdődik, amikor az eladó nem vágyálomból áraz, a vevő nem pánikból vásárol, és a piaci ár végre nem bemondás, hanem találkozási pont.

Vége a „bármi elmegy” korszaknak.

Jön a kemény matek korszaka.

Nézd meg a teljes videót

A teljes, közel egyórás lapszemlében sokkal több konkrétum, példa és kerületi részlet szerepel — Gazdagréttől a Szondi utcáig, az Otthon Start részleteitől az MNB lakáspiaci jelentéséig. Ha szeretnéd a teljes képet, érdemes végignézni.

15 perces ingyenes villámtanácsadás

Ha most azon gondolkodsz, hogy eladd-e a budapesti ingatlanod, vagy már hirdeted, de nem jönnek a megfelelő vevők, érdemes ránézni az árra még azelőtt, hogy hónapokat és milliókat veszítenél.

Egy 15 perces villámtanácsadás alatt megnézzük, hogy az árad még piaci realitás-e, vagy már inkább tavalyi emlék.

Mert egy rossz indulóár ezen a piacon nem csak kellemetlen. Hanem nagyon drága.

Források és háttéradatok

A cikkben hivatkozott adatok és piaci összefüggések értelmezéséhez ezeket a forrásokat használtuk:

MNB Lakáspiaci jelentés — lakossági bizalmi indikátor, hiteles vásárlók aránya, lakáspiaci túlértékeltség

KSH Lakásstatisztika — lakásárindex, lakáspiaci forgalom, építőipari árak (és utcaszintű árak az Ingatlanadattárban)

Portfolio ingatlanpiaci elemzések — Otthon Start, panelpiaci korrekció, kínálat-kereslet trendek

Magyar Ügyvédi Kamara — ingatlanjogi háttér, ügyvédi ellenőrzés

Fontos: Ez a cikk és a benne szereplő előadás nem minősül pénzügyi vagy befektetési tanácsadásnak. A piaci előrejelzések a szerző szakmai véleményét tükrözik, és nem garantálnak jövőbeli folyamatokat. Ingatlanügyletek és hitelfelvétel előtt mindig kérj személyre szabott szakmai és jogi tanácsot.

Legutóbbi hozzászólások