Építőanyag-árrobbanás, poszt-covid pénzpumpa, alapkamat emelés… Vajon ezek hatások hogyan befolyásolják a piacot, és hogyan alakulnak az ingatlanárak 2021 második felében?

Még 2018-ben írtam egy cikket a piac várható alakulásával kapcsolatban. Ez arról szólt, hogy várhatóan 2019-ben elérkezünk az ingatlanpiaci ciklus végéhez. Mit ad isten, ez bejött. Aztán 2020-ra árcsökkenést jósoltam Budapest belvárosára vonatkozóan, ami szintén bejött. Persze a nyaralók és kertes házak piacán bekövetkezett bummot nem tudtam megjósolni, hiszen nem vagyok jövőbelátó, illetve én elsősorban Budapesttel foglalkozom. (Persze utólag logikus a dolog. #maradjotthon, családtàmogatások…)

2021-re stagnálást jósoltam. Most úgy tűnik, hogy ez is csak részben jött be, ugyanis Bp használt ingatlan piacán eddig pontosan ez történt. De a nyaralók továbbra is szárnyalnak, és az újépítésű ingatlanok árai is emelkednek, mintha muszáj lenne nekik.

Mik azok a hatások, amik befolyásolják az ingatlanárak 2021 -es alakulását?

Mielőtt várnád tőlem a tutit, megint mondom, hogy nem vagyok jós. Pusztán a 13 év tapasztalata és a józan paraszti ész alapján mondok dolgokat, amik vagy bejönnek, vagy nem. A felelősséget a döntéseidért Neked kell vállalni, én nem fogom. Ez fokozottan igaz akkor, ha úgy gondolod, hogy egy ingyenes youtube videó alapján hozol többtízmilliós befektetési döntést.

Szóval lássuk mi történik:

Pénz nyomda miatt az ingatlanárak 2021 -ben valószínűleg tovább emelkednek

A gazdaság újraindítása érdekében nyomják a milliárdokat eur-ban és dollárban is. Ezek a dollár-milliárdok végeredményben hol kötnek majd ki? Nem, nem a Mi zsebünkben. Bár ha okosak és ügyesek vagyon, akkor valamennyit esetleg meg tudunk tartani majd belőle.

Ezek a pénzek a tőzsdén, a kripto-piacon, aranyban, és persze az ingatlanpiacon kötnek majd ki. Persze kérdés, hogy mennyire áramlanak majd a magyar piac felé. De általános tendencia, hogy ha egyre több pénz van a gazdaságban, akkor egyre többen igyekeznek befektetni a zsetont.

Az, hogy szünet nélkül nyomják a pénzt, az az eszköz osztályok és a befektetések árának a folyamatos növekedését okozzák. ÉS az ingatlan a befektetők építőköve. Ezért a pénz nyomtatás az ingatlanárak 2021 -es alakulását tekintve biztosan tovább fűti majd a piacot.

Hogy meddig tud ez így menni, azt a fene sem tudja, de az tény, hogy a világ jelenleg így oldja meg a problémákat.

- Jól meg? Nyomjunk pénz!

- Rosszul megy? Nyomjunk még több pénzt!

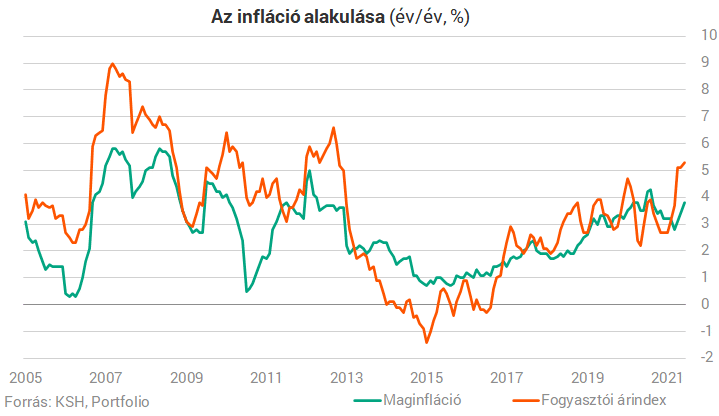

Infláció

Mondhatjuk, hogy ez az előző pont, vagyis a pénznyomda egyenes következménye. De érdekes, hogy az elmúlt években is ment a pénznyomda, és nem volt olyan magas az infláció. Mi változott?

- A megtakarítások ez egekben – az emberek nem mehettek sehová, ezért félretettek egy csomó pénzt.

- A termelés lelassult, a covid miatti leállások miatt

- És mit ad isten, a világnak egyszerre lett egy kis szabadideje, és mindenki építkezésbe fogott.

A covid korlátozások feloldásával pedig a felhalmozódott pénz és fogyasztói kedv pedig egyszerre borult rá a piacra, ezzel ún kereslet vezérelt inflációt okozva. Ez annyit tesz hogy ha valamit nagyon sokan akarnak megvásárolni, akkor annak felmegy az ára.

Vitatkozhatnánk arról, hogy mennyire korrekt az államtól, hogy a véres verejtékkel megkeresett kis pénzünkből kiforgat minket az infláció eszközèvel. De tulajdonképpen az infláció bizonyos mértékig jó dolog. Hiszen ennek hatására Józsi néni nem a párnába dugdossa a ropogós milpengőket, hanem elkezd spekulálni, hogy hát mégsem jól van ez így, hogy a zseton a párnában évről évre kevesebb fröccsöt ér, és valamit tenni kellene. Így Józsi vállalkozásba kezd, munkahelyeket teremt, lapátolja a gdp-t. És ezáltal működik a gazdaság.

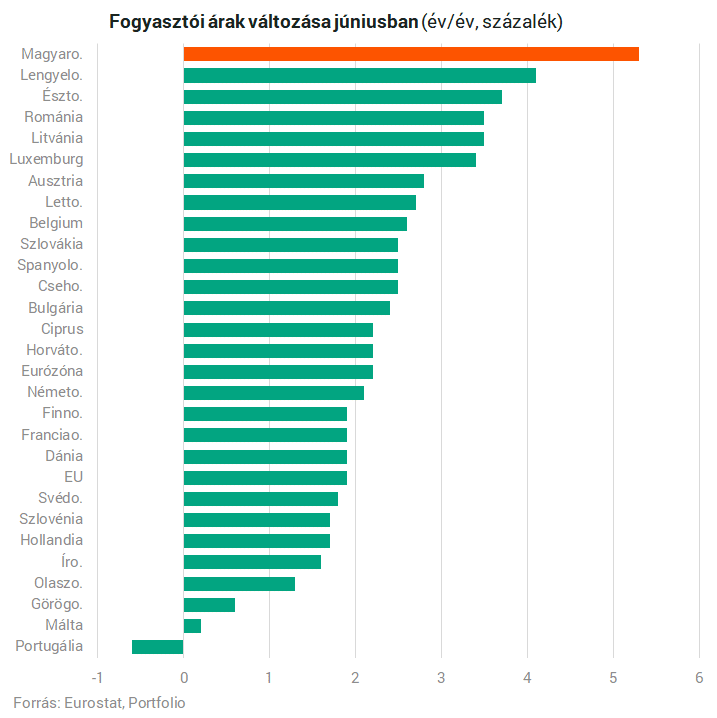

A probléma ott van, hogy nem kell közgazdász diploma ahhoz, hogy tisztában legyünk azzal, hogy a hivatalos inflációs adat egy nem más mint parasztvakítás.

Mert ugye lehetséges hogy a zongoraláb alátét ára nem változott, sőt, még csökkent is. De kit érdekel, ha a kenyér, a paradicsom, a csirke farhát ára háromszorosára nőtt. Közben az építőanyag árak 50%-kal drágulnak. A benzin 500 Ft/liter. 25 deka málna meg 2500 Ft. Hát ez nagyon nem 5%…

Tehát a hivatalos inflácioval kapcsolatban Churchillt tudnám idézni:

Annak a statisztikának hiszek, amit én hamisítottam…

Az inflációról köztudott, hogy kedvez az ingatlanok árának.

Kivéve azt az esetet, amikor a fenntartás költsége (kamatok, törlesztők, rezsi, felújítás) nagyobb ütemben nő, mint amennyire a bérleti díjak képesek nőni. Tehát az erős infláció képes negatívan is befolyásolni az ingatlan árakat. Nem mondom hogy ez lesz. De simán előfordulhat, hogy a végfelhasznalók kedvét szegi a költségnövekedés.

Ha igaz, hogy a pénzünk drasztikus mértékben veszíti az értékét, akkor nyilván mindenki, akinek az IQ szintje magasabb a mesztelencsigánál, igyekszik szabadulni a forintjától. És átváltja EUR-ra… Ez óriási ötlet, mert az EUR ugyanaz a papír pénz, mint a HUF…

Vagy vesznek belőle kriptodevizát, mert az sokkal jobb, mer decentralizált meg blockchain, stb. Nekem ezzel annyi a bajom ,hogy naponta újabb és újabb kripto pénzek jönnek elő. Tehát király, és biztonságos meg minden. Ugyanakkor bárki, aki egy cseppet is konyít a programozáshoz, fogja magát és kriptodevizát bocsát ki. Akkor már inkább bízok a FED-ben…

Persze az elmúl időszakban jól járt, aki kriptoba fektetett. De a jövő jelenleg ugyanúgy nem látszik, mint a fiat pénzek kapcsán. Pontosabban de, a fiat pénzeknél az én véleményem az, hogy a világ tűzzel-vassal ragaszkodni fog az USD-hez és az EUR-hoz. Az usa es az eu mindent el fog követni, hogy életben tartsa őket.

De summa szummárum a magas inflációs várakozások általában kedveznek az ingatlanok árának, legalábbis hosszú távon

Nyáj-hatás vagyis a FOMO szintén az ingatlanárak 2021 -es emelkedéséhez fog vezetni

De ha már kripto:

Létezik az ún. Nyáj hatás, amit manapság FOMO, azaz “Fear of missing out” néven emlegetnek. Ez tulajdonképpen egy tömegpszichózis. Ha a másik a kútba ugrik, akkor én is.

Most azt gondolod, hogy persze, a sok birka megy egy irányba. Bezzeg én…!

Nem. Sajnos Te is és Én is ugyanúgy birkák vagyunk.

Ennek az oka a pontos információ hiánya, illetve az információ értékelésére való képtelenség.

Tegye fel az a kezét, aki 2015-ben hallott a kriptodevizáról, és értette, hogy miről van szó, úgy, hogy nem programozó a szakmája. Mégis meghülyült az egész világ. És amikor haza megyek Karancsaljára és ott hallom a kocsmában, hogy a kriptodeviza így meg úgy, akkor az már egy kicsit gyanús.

Szóval az az érdekes a nyáj-hatásban, hogy érdekes módon mindenki építkezik. Mindenki egyszerre, ès pontosan akkor, amikor alapanyag hiány és árrobbanás van az építőanyag piacon.

Mindenki ingatlant vásárol. Nem 2014-ben. Akkor imádkozni kellett, hogy ugyan higgyed már el, hogy 7MFt-ért jó vétel egy garzon a Szondi utcában. (Mostanra ez 30-at ér…) Mindenki 2021-ben akar ingatlant vásárolni, akkor, amikor történelmi csúcson vannak az árak.

A kamat emelés miatt az ingatlanárak 2021 -ben csökkennek… Vagy nem?!

Egy korábbi cikkben írtam az ingatlanpiac és az ingatlanárak összefüggéseiről. Ide kattintva eléred.

A kamatok emelése az erősödő inflációs környezetben indokolt. Hiszen az infláció egyik legalapvetőbb oka a pénzbőség. Ilyenkor a központi banknak csökkentenie kell a rendszerben lévő pénz mennyiségét. Ezt pedig úgy teszi, hogy egyrészt megemeli a tőke (vagyis a hitelek) árát. Másrészt vonzóbbá teszi az állampapír illetve bankbetét hozamokat, hiszen a kamat emelés ezen az oldalon is érvényes.

Tehát nő a hitel kamat és nő a betéti kamat is. Így az emberek kevesebb hitelt vesznek fel, tehát csökken a pénz mennyiség, ráadásul többen fogják a pénzüket parkoltatni bankban és állampapírokban, így megint csak csökken a pénz mennyisége.

A kamat emelés miatt nehezebb lesz hitelt felvenni, ezáltal csökken a fizetőképes kereslet, tehát csökken az árnövekedés üteme.

Ennek a hatása kettős:

A lakossági hitelfelvételek valószínűleg csökkennek a kamatemelések hatására. Bár itt az állami támogatások jócskán ellensúlyozzák a képet. De elvileg lakosság kevesebb hitelt vesz fel, és inkább nem vásárol lakást, mert nem tudja kifizetni a törlesztőt.

Ugyanakkor azok, akik így kipontozódnak, arra lesznek kényszerülve, hogy béreljenek. Tehát egy plusz keresletet fognak jelenteni a bérlakások piacán. Ha viszont ott nő a kereslet, akkor nőni kell a bérleti díjaknak is. Így viszont az ingatlanok megtérülése nőni fog, ami több befektetőt vonz a piacra.

Az ingatlanárak 2021 -es alakulása több tucatnyi tényezőtől függ

Azért az előbb elmondott forgatókönyv nagyon le van egyszerűsítve, hiszen rengeteg egyéb tényező befolyásolhatja a dolgokat. Pl.: a kamatoknak nagy mértékben kéne emelkedniük és a törlesztőknek jóval többe kellene kerülniük, mint a bérleti díjaknak ahhoz, hogy egy magyar ember úgy döntsön, hogy inkább bérel.

Vagy az ingatlanárak fognak olyan mértékben elszállni, hogy az átlagember többé nem is fog gondolkodni abban, hogy saját ingatlant vásároljon. Mint ahogy ez a Nyugati országokban már évtizedek óta így van.

De az a helyzet, hogy mivel Magyarország kicsi, nem a törzsfőnök, és nem is az MNB fogja eldönteni, hogy emel-e kamatot és hogy mennyivel. Mert ha az USA és az EU elkezd kamatot emelni, akkor nem lesz választásunk. Sőt, nekünk nagyobb mértékben kell kamatot emleni, mint nekik, mivel mi egy kicsi, és kockázatosabb ország vagyunk. És a kamatemelés jönni fog az USA-ban és az EU-ban is, hiszen az USA inflációs adatai se nagyon fényesek.

Szóval nehéz világ vár a változó kamatozású hitelesekre, és azokra is, akik még nem szánták el magukat ingatlan vásárlásra…Ugyanakkor a befektetők számára kedvezőbb világ jöhet. Már amennyiben visszatérnek a befektetők az ingatlanpiacra.

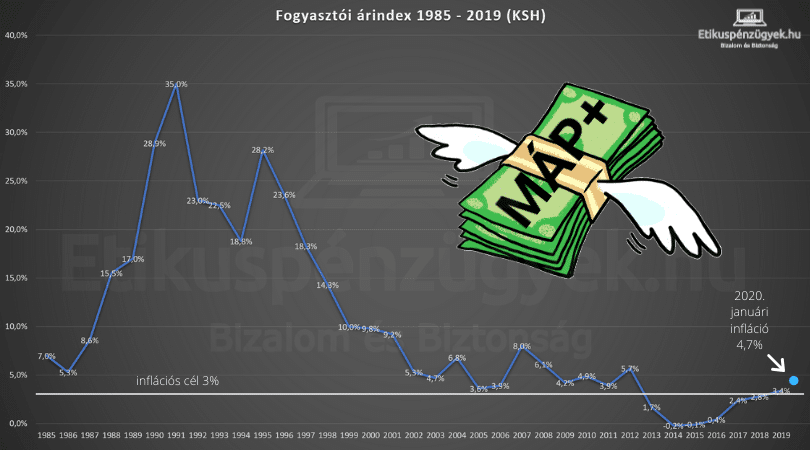

A MÁP+ kipukkan?

Egy korábbi írásomban volt szó arról, hogy eljöhet az az idő, amikor a MÁP+ fagyi elkezd visszanyalni. Mivel a MÁP+ nem infláció követő, hanem fix hozamú, 5%-os infláció mellett annyira nem is hangzik már jól a 4,95% hozam.

Persze lehet mondani, hogy van infláció követő állampapír, akkor át kell vinni a pénzt oda. Pl. PMÁP. Igenám, de érdekes módon a hozamprémium csökkenésnek indult a portfólió cikke szerint. “Csökken a PMÁP hozamprémiuma 1,4-ről 1,25-re…”

Szóval kezd nem olyan jó befektetés lenni ez az állampapír-dolog. Talán arra jó, hogy nem romlik a pénz értéke. És persze van, akinek ez elegendő és teljesen megfelelő.

De mivel magyarországon vagyunk és a magyar emberek többsége szinte kizárólag ingatlanbefektetésben képes gondolkodni, ezért az államkötvényekből felszabaduló pénzek jó eséllyel az ingatlanpiacon keresnek majd helyet maguknak.

Az építőanyag árrobbanás nyilvánvalóan az ingatlanárak 2021-es növekedését indukálja. A felújítandók pedig megszívták…

Bejött a CSOK, és a babaváró… és a lakásárak háromszorozódtak.

Bejött a 3MFt -os felújítási támogatás… és az építőanyag-árak duplázódtak.

Még egy családtámogatási program, és nem cementtel fogunk falazni, hanem kokainnal…

Lehet fejtegetni az okokat. De valójában teljesen mindegy. A lényeg, hogy “Szivatnak anyám. Stop.” Mert jöjjön bármi féle nyereségadó, meg hatósági árazás, azt azért szerintem mostanra már senki nem hiszi el, hogy lehet még valaha osb lapot venni a jövőben 2020-as árakon. Szóval hozzá kell szokni, hogy az építkezés / felújítás bizony sokba kerül.

Ez mit fog eredményezni?

- Az új építésű ingatlanok ára tovább megy a csillagos egekbe.

- A használt, lepusztult portéka ára viszont jó eséllyel esni fog, hiszen a felújítás egyre nagyobb luxus.

Az új szuper-hitel

Októbertől az MNB egy új hitel konstrukcióval jön ki, ami a BB energetikai osztályú (tehát új építésű) ingatlanokra fog vonatkozni. Fix 2,5%-os törlesztő, max 25 éves futamidő, 70MFt összeghatárig. Ez nagyon durva. (Lásd a portfólió cikkét)

Szóval a használt lakóingatlanokra egy emelkedő kamatkörnyezet, és csillagásztani felújítási költségek vonatkoznak, az új építésűekre pedig 2,5%-os fix kamatozású hitel lesz. Mi lesz ebből?mAz új építésű lakások árai mennek a végtelenbe és tovább…

Koronavírus cirkusz vége? – Optimizmus az ingatlanárak 2021-es alakulása tekintetében

A világ ki sem látszik az optimizmusból, már ami a koronavírus válságot illeti. Letesszük a maszkot, nyitnak a szórakozóhelyek, az árak meg száguldanak felfelé.

Tőzsdei körökben van egy mondás:

A piac rövid távon hangulatmérő, hosszú távon pedig értékmérő.

Tehát az optimizmus rövid távon mindig árfelhajtó hatású.

Hozzá tenném, hogy éppen most esett az amerikai tőzsde , az újra romló fertőzöttségi adatok miatt, és mostmár a világ a Delta variánstól retteg.

Szóval külföldi befektetők és turisták tömegei még egy darabig nem ömlenek a piacra. De azért én hozzá tenném, hogy az előző 3 tranzakciómban vevőként szerepelt egy vietnámi, egy kínai, és egy izraeli szerepelt. Ez ugye még egyáltalán nem jelent tömegeket. De a befektetők igenis jelen vannak. Mindössze jó portékára várnak. Mint mindenki, aki vásárolna.

Tehát akkor hogyan alakulnak az ingatlanárak 2021-ben?

Nagyon úgy néz ki, hogy az év hátralévő részében emelkedő ingatlanárakkal kell szembe néznünk. És az a válság, ami 2019 közepén elindult, mindössze ennyi volt.

- A koronavírus – hiszti utáni optimizmus felfokozott a vásárlói kedvet hoz.

- Még mindig velünk vannak az családtámogatási milliók, amik továbbra is fűtik az ingatlanpiacot. (családi házak, nyaralók, új építésűek előnyben, a többieknek sajnos várniuk kell a sorukra)

- A kamatemelés hosszabb távon negatívan kellene hasson az ingatlanárakra, a tőke árának növekedése miatt. De most, amikor még mindig lehet 4% alatti hiteleket találni, mindenki tapossa egymást, hogy hitelhez jusson, mielőtt az MNB még nagyobb mértékben emeli a kamatot. Tehát a következő hónapokban emiatt is megnövekedett kereslet jellemzi majd a piacot.

- A magas inflációs várakozások ugyancsak a reál eszközök, pl az ingatlanok irányába terelhetik a vásárlókat

- Az építőanyag-árnövekedés tovább drágítja az ingatlanokat

- Az új szuperhitel pedig ugyancsak tovább rántja az új lakások piacát az egekbe.

- Az új lakások drágulása elviekben a használt lakásokat is magával kéne, hogy húzza, de ennek most szerintem az építőanyag árak drágulása gátat fog szabni. Tehát aki használt, lepukkant ingatlant adna el, sajnos megszívta.

Szóval most úgy tűnik, hogy a koronavírus cirkusz miatti ingatlanpiaci válság Magyarországon ennyi volt, és minden jel a további árnövekedésre utal.

Persze simán lehet olyan körülmény, amire én most nem gondoltam. Például a 2022-es választások kimenetelétől függően sokminden változhat. És a Covid 82. hullám ugyancsak okozhat meglepetéseket.

De az én véleményem az, hogy úgy néz ki, hogy most van az a pont, ahol örökre elválik egymástól a szegény és a gazdag ember.

Hiszen az áremelkedés miatt nagyon sokan kipontozódtak az ingatlanpiacról, és a helyzet csak romlani fog.

ÉS ahogy a biblia mondja:

Akinek van, annak adassék, Akinek nincs, attól vétessék el.

Akinek van ingatlana, annak bérleti díjat fizetnek. Azok a tömegek pedig, akiknek nincs ingatlana, fizetik a bérleti díjat.

Ez nem egy extra forgatókönyv, hiszen a nyugati világban már régóta ez van: A lakosság 80%-a bérel, és 20% marad tulajdonos. Márpedig mi nyugatra tartunk, legalábbis ebből a szempontból mindenképpen.

Végül a tanácsom az, hogy ha képes vagy ingatlant vásárolni, akkor tedd meg, amíg teheted.

Ha szeretnél naprakész maradni a legfrissebb piaci fejleményekkel kapcsolatban, kövesd figyelemmel szakértői elemzéseinket és cikkeinket az ingatlanpiac oldalunkon!

Ezt a cikket megtalálod videó formában a YouTube csatornámon:

Legutóbbi hozzászólások