Vajon hogyan alakulnak majd az ingatlanárak 2022 -ben? Ez a kérdés minden piaci szereplőt izgat, legyen akár vevő, eladó vagy befektető. Az elmúlt évre nagyon sok mindent lehet mondani, de azt nem, hogy unalmas volt. Van itt világjárvány, infláció, építőanyagár-robbanás, (sőt, mindenár-robbanás), miközben az ingatlanárak az istennek sem akarnak esni. De vajon mi várható a közeljövőben? Összedől a piac, vagy tovább száguldanak az árak? Ebben a cikkben erre a kérdésre keresem a választ.

Természetesen most is elmondom, hogy amit leírok, nem minősül befektetési tanácsadásnak. Nincs ilyen végzettségem, és nem is szeretnélek rávenni semmire. Amit mondok / írok, az az én véleményem, amit 13 év ingatlanpiaci tapasztalta támaszt alá.

A cikk alapjául szolgáló előadás videó felvételét megnézheted itt:

Hülye vagy, mert tavaly azt mondtad, hogy az ingatlan árak esni fognak

2020 októberében publikáltam a 2021-es ingatlanpiacra vonatkozó gondolataimat (előrejelzésemet), amiben azt mondtam, hogy az ingatlanpiac elérkezett a recesszió ciklusába. (Az ingatlanpiac ciklusairól itt kaphatsz bővebb infót.)

Valóban, elkövettem azt a hibát, hogy általánosságban beszéltem az ingatlanpiacról, nem hangsúlyoztam eléggé, hogy én Budapesten, és elsősorban a belvárosban dolgozom, tehát nekem egyértelmű volt, hogy én erre gondolok, amikor ingatlanpiacról beszélek. Merthogy Budapest belvárosában a Covid jelentős lassulást és árcsökkenést okozott, míg máshol tovább száguldottak az árak.

Nincs olyan, hogy “össz-magyarországi-ingatlanpiac”

Az ingatlanpiac minden embernek mást jelent. És az emberek bizony hajlamosak azt gondolni, hogy az ő nézőpontjukon kívül semmi más nem létezik a világon. Vagy ha esetleg mégis van, aki másképp gondolkodik, az nyilvánvalóan hülye. Gondolj csak a jelen korunk néhány aktuális témájára, amin emberek tömegei képesek összeveszni a fészbukkon, legyen az akár az oltás, a migráció, vagy az LMBTQ kérdés.

Szóval azt szeretném, hogy tudd: nincs olyan, hogy Össz-Magyarországi-Ingatlanpiac. A piaci átlagok számtalan szegmens összességéből tevődnek össze. A teljesség igénye nélkül létezik

- a panellakások piaca

- a belvárosi 100 nm fölötti lakások piaca

- a garzonlakások piaca

- a kertes házak piaca

- az építési telkek piaca

- mezőgazdasági területek piaca

- irodaházak piaca

- a főváros ingatlanpiaca

- a megyeszékhelyek piaca

- Kelet – és Nyugat – Magyarország piaca

…és a listát folytathatnám a végtelenségig.

Ha a felsorolást végigfutod, bizonyára számodra is teljesen logikus, hogy a különböző szegmensek egymástól teljesen függetlenül alakulhatnak, és simán előfordulhat, hogy amíg az ingatlanpiac általánosságban emelkedik, mégis van olyan szegmens, ami éppen csökken.

Amikor bemondják, hogy száguld az ingatlanpiac

Kiváló példa erre, hogy amikor manapság bemondják a rádióban, hogy száguld az ingatlanpiac, és neked mondjuk egy 100 nm fölötti méretű, földszinti lakásod van a körúton, ami ráadásul felújítandó, akkor valahogy marhára nem érzékeled, hogy annyira száguldanának az árak.

És persze teljesen másképpen érzékeled a dolgot, ha mondjuk van egy építési telked az budapesti agglomerációban, mert annak az jelenleg a világ minden kincsét éri.

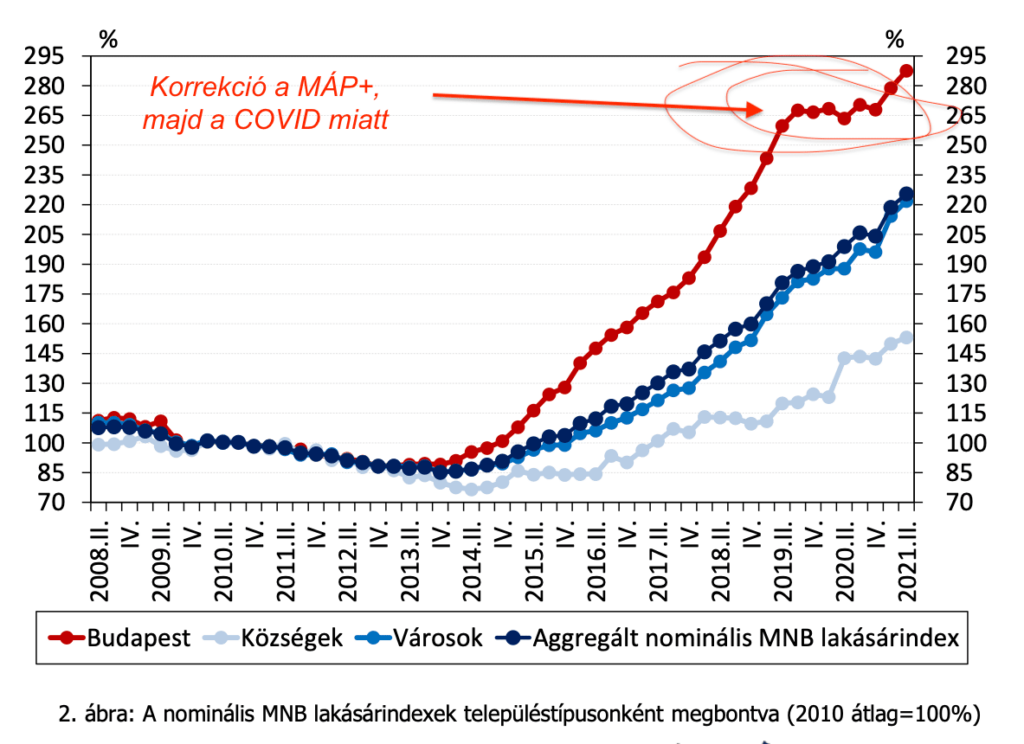

Ha a fenti ábrát megvizsgálod, levonható a következtetés, hogy én valóban teljesen hülye vagyok, hiszen világosan látszik, hogy a Covid Budapesten sem hozott csökkenést, csupán oldalazást.

Valóban.

De remélem, hogy ha a fentieket végig olvastad, akkor az is világos számodra, hogy a budapesti ingatlanpiac is a végtelenségig szegmentálható. A belváros a befektetők kivonulása miatt csökkenést könyvelt. A lakótelepek stagnáltak, és a családi házas részek száguldottak. Ennek az összessége adta a fenti ábrán látható oldalazást.

Hogyan befolyásolja a Covid az ingatlanárak 2022 -es alakulását?

Mielőtt bele mennénk, hogy mit okozhat a Covid az ingatlanárak 2022 -es alakulását illetően, nézzük meg, hogy mit okozott eddig a koronavírus az ingatlanpiacon.

Az alábbi ábrán az éves árváltozás látható a teljes magyarországi ingatlanpiac tekintetében. Ez alapján levonhatjuk a következtetést, hogy a Covid mindössze lassította a piacot, tényleges árcsökkenést a TELJES INGATLANPIACRA vonatkozóan nem okozott.

A legnagyobb lassulást a koronavírus első hulláma okozta, amiben mindezidáig a legkevesebben betegedtek és haltak meg. Az összes többi covid hullámnak nem volt hatása a piacra. Tehát nem a járvány hatott az ingatlanpiacra, hanem csupán a pánik. De mostanra világos, hogy talán nem fogunk mind meghalni, mégha 2021 márciusában úgy is tűnt.

Vonjuk le a következtetést: Hogyan befolyásolja a Covid a ingatlanárak 2022 -es alakulását?

Ha feltételezzük, hogy valóban nem halunk meg mindannyian, akkor… Sehogy.

Ingatlanpiaci történelemlecke

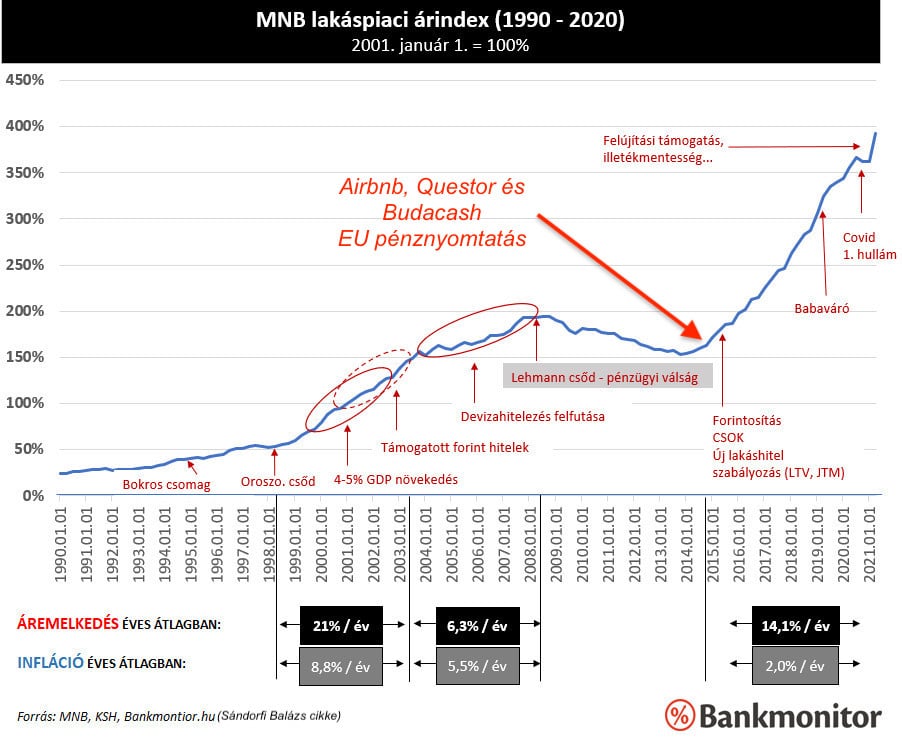

Ahhoz, hogy megértsük az ingatlanárak 2022 -es alakulását, meg kell néznünk, hogy mi történt a múltban, hogyan jutottunk el oda, ahol most vagyunk.

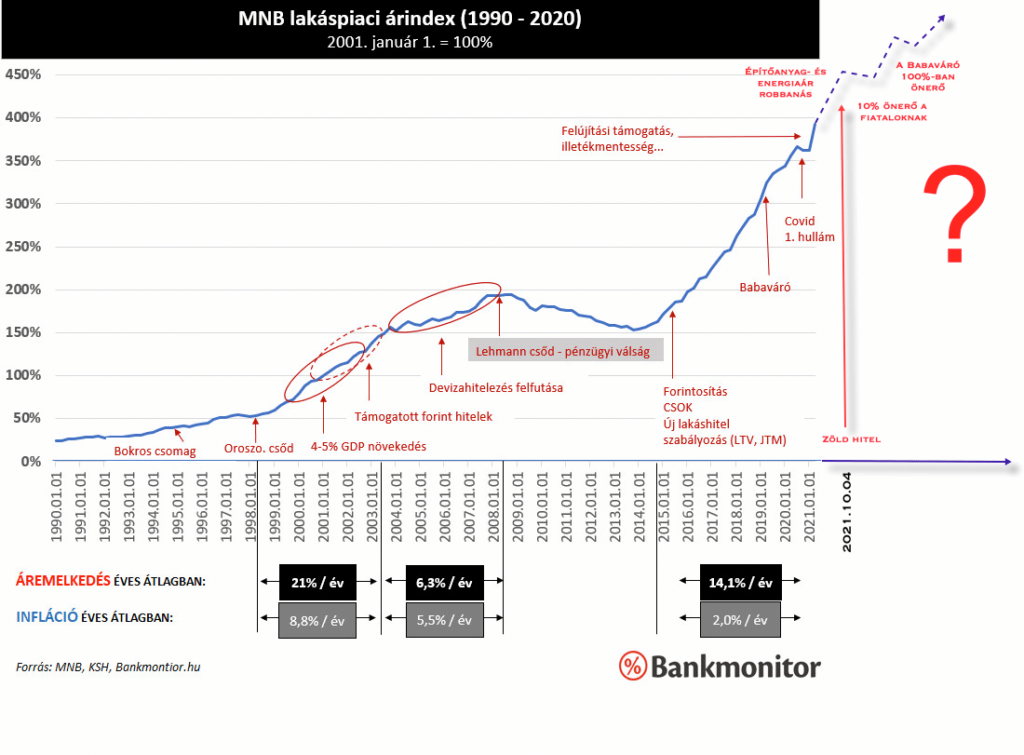

A fenti ábrán átható az ingatlanárak alakulása a rendszerváltástól napjainkig. Néhány nagyon egyszerű következtetést tudunk levonni.

- a mostani, 2014 óta tartó áremelkedés nem példa nélküli, hiszen a rendszerváltástól (1990) egyészen 2008-ig az árak rendületlenül meneteltek felfelé.

- A Lehman Brothers csődjétől számított „Subprime válság” ugyanúgy megrengette a piacot, ahogy egyébként az egész világon tette.

- Aztán 2015-től számos, szerencsés körülmény egybevágó hatása miatt az árak kilőttek a csillagos ég irányába.

- És nyilvánvalóan minden állami támogatás azonnal beépül az ingatlanárakba.

2015 egy különleges év volt, elég sok minden összejött. Volt itt pénznyomtatás, Questor csőd, és Airbnb robbanás. Nézzük meg őket egyenként:

Az alternatív befektetési lehetőségek csődje (Questor és Budacash)

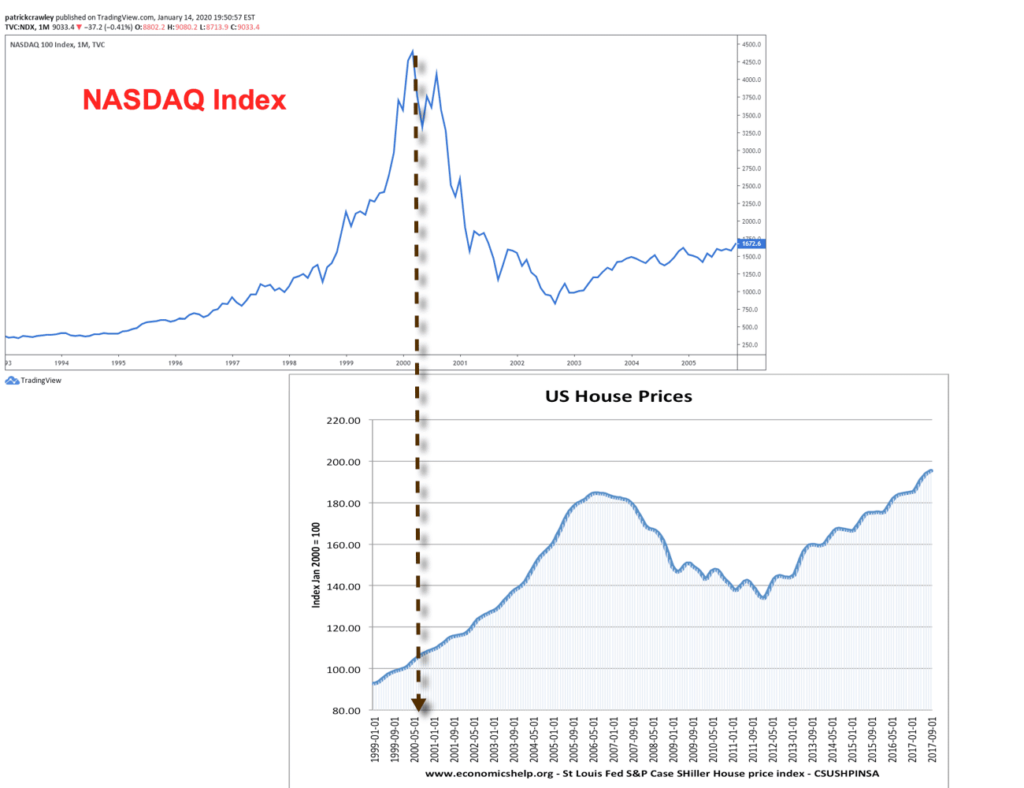

Ha valaki volt olyan „szerencsés”, hogy a Questor vagy a Budacash befektetője volt, nyilván emlékszik a kálváriára, amit ennek a két pénzügyi szolgáltatónak a csődje okozott. Ha az ingatlanpiac tekintetében vizsgáljuk, akkor ez nem volt más, mint az alternatív pénzügyi befektetések csődje, aminek következtében befektetők tömegei fordultak az ingatlanpiaci irányába, ami már a 2008-as recesszió után egy igen kedvező árszinten stabilizálódott.

Ez nem egyedülálló dolog a történelemben, hiszen az USA-ban ugyanez történt, amikor kidurrant a „dotcom” buborék, vagyis az internetes technológiára épülő részvények árfolyambuboréka. A befektetők tömegei fordultak az ingatlanpiac felé, amivel aztán a világot a következő, (Subprime) válságba hajszolták, és kidurrantották az USA történelmének legnagyobb ingatlanpiaci árbuborékját. És ezzel világméretű válságot okoztak. (lásd az alábbi ábrát)

Ha bővebben érdekel a téma, akkor ajánlom figyelmedbe az ingatlanbuborékról szóló cikkemet, illetve videó anyagaimat.

AirBnb – Tehnológiai ugrás az ingatlanpiacon

2015-re tehető az AirBnb, vagyis a rövid távú bérbeadás robbanása a magyarországi ingatlanpiacon. A matematika a következő volt:

- Egy garzon ára: 10.000.000 Ft

- 1 vendégéjszaka ára: 30 EUR

- 1 EUR = 320 HUF

- Telítettség: 80%

- Eredmény: 230.000 / hó.

- 27,5%-os éves megtérülés.

Vagyis a lakás ára kevesebb, mint 4 év alatt térült meg.

Ki az, aki csodálkozik még, hogy ekkorát nőttek az árak?

Ezeket a számokat látva minden befektető az egész világból Budapesten (és a világ egyéb nagyvárosaiban) taposta egymás sarkát, hogy ingatlanhoz jusson.Csak az hitetlenkedik, aki kimaradt…

Az Airbnb hatása az ingatlanárak 2022 -es alakulására

Persze arra nem lehet számítani, hogy ez megint megtörténik. Hiszen ahogy mondtam ,az Airbnb megjelenése egy technológia ugrás volt. Mint pl az Über a taxi-piacon. A közeljövőben azért egy újabb ilyenre nem számítanék.

Illetve várható a rövid távú bérbeadás szabályozása, ami 2019-ben már elkezdődött az egyes kerületekben, de a covid begyűrűzése ezt okafogyottá tette.

Ami biztos: A covid előbb-utóbb elmúlik. Bár most úgy tűnik, hogy ez inkább utóbb lesz. De a lényeg, hogy a vírus megy, a befektetők és a túristák pedig visszajönnek és akkor minden megy tovább a régi kerékvágásban.

Szóval én azt mondom, hogy jelenleg az airbnb hatása az ingatlnárakra nem jelentős, de az a rövid távú bérbeadást célzó befektetők előbb-utóbb vissza fognak térni, és akkor a belváros árait a befektetők tovább nyomják majd felfelé.

A pénznyomtatás hatásai az ingatlanpiacra

2015-ben, körülbelül ugyanakkor, amikor a Questor és a Budacash becsődölt, illetve amikor az Airbnb robbant, az Európai Központi Bank pénzügyi lazításba kezdett. Ezt a köznyelv egyszerűen „pénznyomtatás”-nak nevezi. Ezzel párhuzamban az USA központi bankja is folyamatosan öntötte a dollár milliárdokat a gazdaságba. Ez a gyakorlat aztán szépen befűtött az egész fejlett világ ingatlanpiacainak.

Az alábbi ábrán látható az USA központi bankja, a FED reakciója a covid járványra. Iszonyú mennyiségű pénzt helyeztek ki, hogy ellensúlyozzák a járvány hatásait.

A pénz mennyiség növelése a gazdaságban nyilvánvalóan inflációt gerjesztő hatású. Az elmúlt években azért nem érzékeltünk nagyobb inflációt, mert a gazdaság növekedése arányban volt a pénzmennyiséggel. Szóval a több pénz okozta többlet keresletet a termelés ki tudta szolgálni.

Most viszont, eljött az ideje, hogy megfizessük a pénznyomtatás árát.

Ami átlökte a világot az infláció borotvaélén, az a Covid okozta leállás volt.

2020 márciusban megállt a világ. Úgy volt, hogy mind meghalunk, ezért aztán autógyárak, termelő üzemek álltak, kapacitásokat építettek le, munkaerőt bocsátottak el egyik napról a másikra.

Majd alig egy hónap múlva kezdett nyilvánvalóvá válni, hogy mégsem halunk meg mindannyian, ezért az emberek 1 hónap bezártság után szépen újra kezdték az életüket, és azt gondolták:

„Nem halunk meg, ráadásul moratórium van… Mit is kéne csinálni…? Vásároljunk! Attól mindig jobb lesz a kedvünk…! „

És az emberek előjöttek a lakásaikból, és elkezdtek vásárolni. Mindent. Ingatlant, részvényt, kriptót, kaját, lapostévét, autót…

Igenám, de amíg Józsi bácsi fogta magát, és 1 hónap otthonlét után lement a kocsmába, hogy a fogyasztói társadalom rendes tagjaként megint fogyasszon, a sörgyárból elküldték az alkalmazottakat. És egy hónap alatt bizony nem sikerült újra feltölteni az állományt, tehát a sörgyár még hónapokig nem tudta a megfelelő mennyiséget előállítani.

Tehát az emberek innának, ráadásul a pénznyomtatás hatására több a pénzük, mint valaha. Sör meg nincs elég. Mi az eredmény?

Áremelkedés.

Tudom, hülye a példa. De a lényeg azt hiszem átjön belőle.

A családtámogatások hatása az ingatlanárak 2022 -es alakulására

Ahogy már korábban írtam, nyilvánvaló, hogy a családtámogatási program keretein belül a lakosság zsebébe tuszkolt milliók azonnal beépülnek az ingatlanárakba.

Szakmai körökben már csak így hivatkoztunk az állami pénzpumpára:

„Még egy családtámogatás, nem cementtel rakjuk a falat, hanem kokainnal…”

Nézzük, hogy mennyi pénzt lehet összetarhálni az államtól, ha az ember bevállal néhány gyereket

- Babaváró 10.000.000 Ft

- Felújítási támogatás 3.000.000 Ft

- Illeték elengedés (50M esetén) 2.000.000 Ft

- CSOK (max) 10 + 15 M 3%-on

- Zöld hitel 70M 2,5%-on

Ha a CSOK támogatott hitel (15M) helyet a Zöld hitelt adjuk hozzá, akkor az összesen 95.000.000 Ft!!!

Hogy milyen jól sikerült nekünk az ingatlanpiac támogatása, az alábbi ábrán látható:

A fenti ábrán az európai országok ingatlanpiacának árgörbéi látszanak. Teljesen mindegy, hogy melyik országot nézzük, Magyarország jelentősen túlteljesítette valamennyit.

Ingatlanárak 2022 vs. Ingatlanárak 2008

Az ingatlanárak az egekben, a hitelezés a maximumon, hihetetlen mértékű állami támogatások fűtik a piacot. Femerülhet a kérdés, hogy nem fog-e megismétlődni a 2008-as válság után bekövetkezett összeomlás, és mélyrepülés?

Mivel az ingatlanpiac ciklikusan változik, és a fellendülést mindig recesszió követi (legalábbis eddig így volt), ezért én azt mondom, hogy 100%-ig biztos vagyok abban, hogy az összeomlás jönni fog. A kérdés csak az, hogy mikor.

Nézzük meg, hogy mennyire hasonlít a jelenlegi helyzet a legutóbbi (és egyébként eddig a magyar ingatlanpiac történelmében egyetlen) recesszióhoz, illetve hogy mi az esélye annak, hogy az ingatlanárak 2022 -ben zuhanni fognak?

Soha nem dolgoztunk még ennyien!

A foglalkoztatási adatok történelmi csúcson vannak. Vagyis soha nem dolgoztunk ennyien. Ezért ha az ingatlanárak 2022 -ben tovább emelkednek, többen és többet tudunk fizetni.

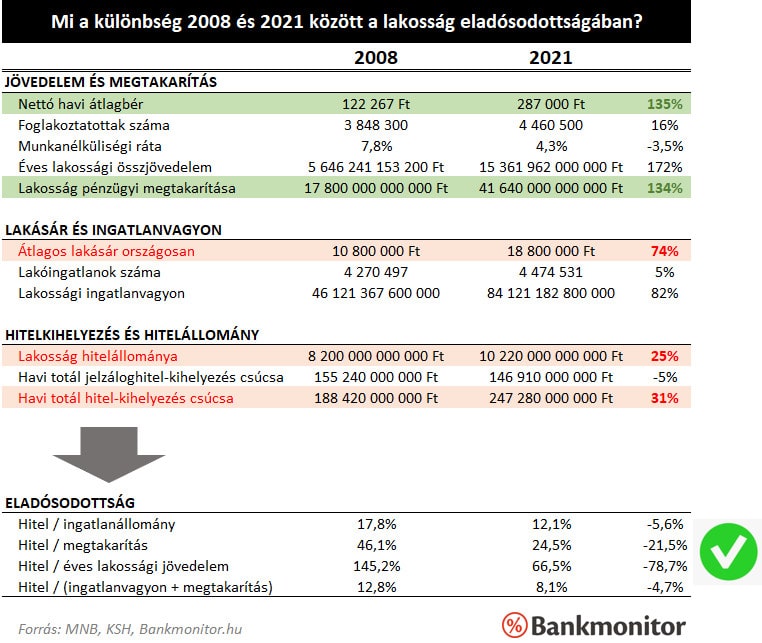

A fenti ábrán a foglalkoztatottság és a munkanélküliség mutató számai látszanak. Aminek fel kell tűnnie: 2008-hoz képest drasztikus mértékben nőtt a foglalkoztatottság, és ugyanilyen mértékben csökkent a munkanélküliség.

Amíg 2008-ban a lakosság kb. 50%-a lapátolta a GDP-t, addig most ez a szám 62%. Ez 24%-os növekedést jelent, amivel a foglalkoztatottság történelmi csúcson van. Nyilvánvaló oka ennek a munkaerőhiány. De a másik oldalon viszont sokkal több embernek van jövedelme, vagyis sokkal többen képesek hitelt felvenni, és ezáltal ingatlanhoz jutni, illetve nem utolsó sorban képesek fizetni a felvett hitelek törlesztőrészleteit. Ilyen szempontból a lakosság most sokkal kevésbé sérülékeny, mint 2008-ban volt.

A fizetését és a törlesztőrészletek aránya

A következő ábrán a lakosság reáljövedelmének és a kötelezettségeinek viszonya látszik.

A piros vonal a nettó pénzügyi vagyon, ami azt mutatja, hogy a lakosság bevételei hogyan aránylanak a fizetendőihez.

2008-ban ez az arány negatív volt. Vagyis sokkal több volt a fizetnedő, mint amennyi a bevétel volt. Mostanra ez az arány megfordult. Tehát a lakosságnak sokkal több a bevétele, mint a fizetendői.

Hogyan lehet ez? Ha valaki még emlékszik 2008-ra, az tudja, hogy a bankok simán engedtek bevállalni egy 200.000 Ft-os törlesztőrészletet 250.000 Ft-os fizetés mellett, illetve az önerő nem 20-25%, hanem 5-10% volt. És ha még valaki esetleg „megmókolta” a fizetését, hogy több hitelt kapjon, akkor simán összejött egy 100%-os finanszírozás és egy fizetést meghaladó törlesztő.

Mostanra a bankok számos biztonsági intézkedést bevezettek, hogy ez a helyzet ne alakulhasson ki a jövőben. Ha a fenti ábrát megvizsgáljuk, láthatólag működik a dolog.

Tehát sokkal többen dolgozunk, ergó többet keresünk, illetve nem engednek minket annyira eladósodni, mint korábban.

A hitelezés a csúcson

A következő ábra a lakosság hitelállományát mutatja

Ebből látszik, hogy a teljes hitelállomány 2021 januárjában elérte a 2008-as szintet. Most, amikor ezt a cikket írom 2021 decemberében, nem találtam frissebb grafikont. De teljesen biztos vagyok benne, hogy a teljes hitelállomány mostanra bőven elhagyta a 2008-as szintet.

Tehát jön vég, összedől a gazdaság, és zuhannak az ingatlanárak 2022 -ben! Vagy mégsem…?

A következő ábra a lakosság hitelállományának és a megtakarításainak az összefüggéseit mutatja.

Itt azt látjuk, hogy ha a lakosság hitelállománya jelenleg a megtakarítások mindössze 25%-át éri el. Vagyis négyszer annyi a pénzünk, mint amennyi a tartozásunk. 2008-ban ez a szám 60% volt.

Jelenleg hiába van a hitelezés történelmi csúcson, olyan jól kerestünk, és annyit spóroltunk, hogy a jelenlegi helyezt a 2003-as szintnek felel meg. Tehát bőven van hová eladósodni, és egyáltalán nem olyan rossz a helyzet, mint az előző válság idején.

Nézzük meg ugyanezt a számok szintjén

A magyarnak sír a szája, de valójában nincs miért!

A fenti táblázatban látható számok azt mutatják, hogy hiába bővült dinamikusan a hitelállomány, a lakosság gazdagodása mind a keresetek, mind a megtakarítások, mind az ingatlanvagyon állomány tekintetében sokkal dinamikusabb volt. Tehát összességében gazdagodtunk.

Nekünk magyaroknak mindig erős a késztetésünk arra, hogy panaszkodjunk. Pedig a fenti táblázatból látszik, hogy nagyon nincs miért. Persze más kérdés az, hogy a fenti táblázat átlagokat mutat, és bizony vannak az országnak olyan területei, ahol ez a gazdagodás nem volt igaz. De azt kell mondjam, hogy ha valaki nem képes számára elegendő pénzt előteremteni, vagy ingatlant vásárolni, az önmagában nem statisztikai adat.

Az ingatlanárak 2022 -es növekedése ingatlanbuborékot fog képezni?

Az árfolyambuborék definíciója:

Egy anomália, egy rendellenes állapot a gazdaságban. Olyan drasztikus mértékű, áremelkedés, amelyet a spekulációs várakozások hajtanak. A spekuláció az a rövid távú befektetői hozzáállás, amikor azért veszek meg valamit, mert arra számítok „spekulálok”, hogy annak a valaminek az ára hamarosan még feljebb megy, aztán eladom, és zsebre teszem a profitot. Nem nézem az adott dolog valós értékét, csak az érdekel, hogy legyen egy még nagyobb hülye, aki drágábban megveszi azt. Egy ponton viszont elfogynak a hülyék, és így az árfolyamok lezuhannak.

Az ingatlanbuborékról szóló anyagaimat itt éred el.

Tehát nézzük meg, hogy van-e árfolyambuborék jelenleg a magyar ingatlanpiacon.

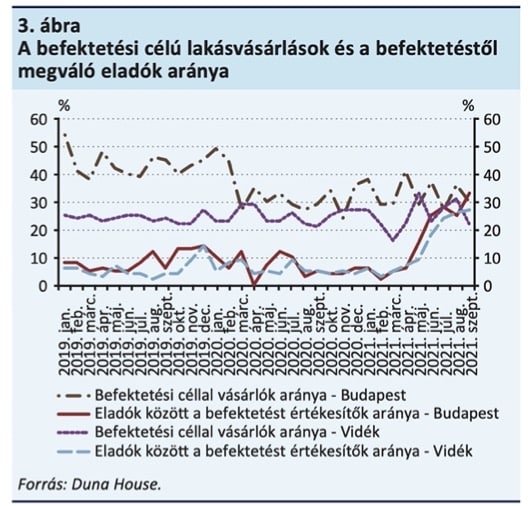

Az alábbi ábrán a befektetők aránya látszik az ingatlanpiacon. Ez azért fontos nekünk, mert a spekulások egyfajta befektetők. Mivel külön nincs „spekulánsok aránya” mutató, ez adja talán a legpontosabb közelítést a spekulációs várakozásokat illetően.

Látható, hogy 2019-ben a befektetők aránya 60% volt Budapesten. Itt megint bejön az ingatlanpiaci szegmensek kérdése. Ugyanis nem ugyanolyan arányban vannak jelen a befektetők a lakótelepeken, az újépítésű piacon, a kertes házas övezetekben és a belvárosban. Nyilván való, hogy a befektetők sokkal nagyobb koncentrációban voltak jelen a belvárosban az Airbnb miatt.

Az is nyilvánvaló, hogy például Soroksáron nem igazán jellemző a befektetői vásárlás. Így viszont az is belátható, hogy amikor teljes Budapestre vonatkozóan 60% a befektetések aránya, az a belvárosban akár 85-90%-ot is jelenthet.

Ezért okozta a belvárosban az ingatlanárak csökkenését a befektetők eltűnése a Covid következtében.

Oké, az eltűnés azért nem igaz. De a befektetői vásárlások 60%-ról 30%-ra csökentek, azaz feleződtek. Ez hatalmas visszaesés.

Így viszont az ingatlanbuborék definíciójának az egyik alapja dől meg: „olyan áremelkedés, amit a spekulációs várakozások hajtanak”.

Drasztikusan csökkent a befektetők aránya a piacon. A Covid tehát kiengedte a túlnyomást. És a jelenlegi árakat nem a befektetők végtelen pénztárcája, hanem a végfelhasználók vásárlásai finainszírozzák.

A hatalmas ingatlanár emelkedés ellenére is olcsók vagyunk!

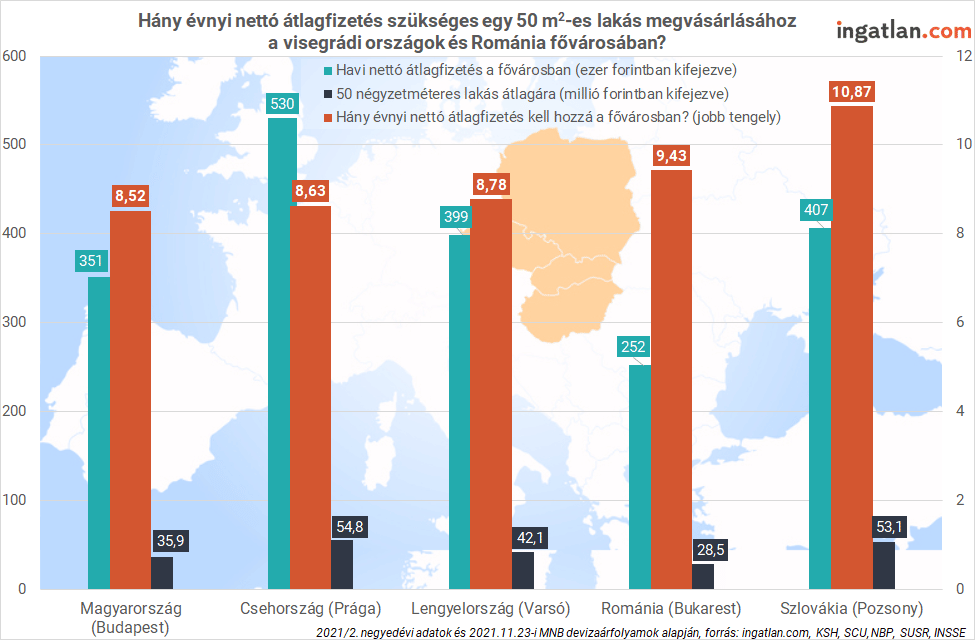

Az alábbi ábrán a V4-ek, plusz Románia fővárosának összehasonlító adatai látszanak.

Hiába emelkedtünk bőven az EU-s átlag fölött, még így is sereghajtók vagyunk. Budapest a legolcsóbb, ha az ingatlanárakat a átlagjövedelmekhez hasonlítjuk. Mindössze 8,52 évbe telik kifizetni egy ingatlan árát.

Ez bizony nem ingatlanbuborék, hanem a realitás. Akár tetszik, akár nem.

Na majd a moratórium miatt zuhannak az ingatlanárak 2022 -ben

Sokan azt gondoják, hogy majd a moratórium vége bedönti a piacot. A fenti ábrán az látható, hogy a lakáshitelek mindössze 1%-a nem teljesít 90 napon túl.

Ezért én azt mondom, hogy a moratórium vége az ég világon semmit nem fog okozni.

Persze aki a babavárót ellőtte lapostévére, meg péhsztésönre, az még kerülhet bajba. De ez aligha okoz majd tömeges pánik eladást az ingatlanpiacon. És persze az is, akinek nem sikerül a babaprojekt. De mire ezek a történetek megérkeznek a piacra, még vissza van 3-4 év.

Jöjjön a millió dolláros kérdés: Tovább szárnyalnak az ingatlanárak 2022 -ben, vagy jön az összeomlás?

Ahogy a cikk elején is írtam: ezt senki nem tudja pontosan. Sokan azt mondják, hogy a mostani árszintek már irreálisak, és árak már nem mehetnek feljebb. (nyilván ők a vevők).

Nézzük meg, hogy milyen tényezők hatnak az árak további emelkedése mellett:

1.) Bőven van hitel

Bőven van finanszírozás, vagyis a bankok gőzerővel dogloznak azon, hogy minél több hitelt helyezzenek ki. És bőven van hová eladósodni, megmutattam, hogy a lakosság anyagi helyzete jóval kedvezőbb, mint 2008-ban volt. És több pénzünk van, mint valaha volt (emelkednek a bérek, és csúcsokat dönt a bankoknál a lakosság betétállománya).

2.) Olcsó a finanszírozás

Bár a kamatemelés már megindult, érdekes módon eddig nem drágultak a jelzáloghitelek. Ez azért van, mert a bankoknak elő van írva, hogy mennyi hitelt kell kihelyezni, hiszen ők ebből élnek. És a koronavírus miatti leállás őket is érintette, szóval kevesebb hitel ment ki, mint ami elő volt irányozva. Ezért hiába emelkedett többszörösére a jegybanki alapkamat, a bankok inkább bevállalták, hogy csökkenjen a saját kamatprémiumuk, de ne csökkenjen a kihelyezett hitelek mennyisége.

Persze nem mondom, hogy sajnáljuk őket. De a lényeg, hogy bőven van finanszírozás, és eddig nem emelkedtek lényegesen az árak. Bár a hitelek árának emlekedése tovább fog menni, de jelenleg még mindig lehet 5% alatti hiteleket lekötni akár 10 évre. ÉS ha ehhez hozzá vesszük, hogy a tényleges infláció mértéke mekkora (6,5%-ot vallanak be, de a kaja ára 25%-ot megy), akkor az 5% kamat tulajdonképpen ajándék…

3.) Állami pénz-pumpa

Bemutattam az állami támogatások mértéktelenségét, ami nyilvánvalóan azonnal beépül az ingatlanárakba. És mostanában nincs hír arról, hogy ezt megállítják.

4.) Magyar ingatlan-fétis

Mi magyarok inkább beledöglünk, de mi saját ingatlanban kell hogy lakjunk. Én azt gondolom, hogy ez jó dolog. És nyilván fűti a piacot.

5.) Magyarország még mindig olcsó

Az ábrát bemutattam, nem fűznék hozzá bővebbet.

6.) Infláció

Az inflációs időszak általában a reál eszközök, vagyis az ingatlanok árának emlekedésével járnak együtt.

7.) A külföldi befektetők aránya tovább fog nőni

Gondolj bele, hogy hogy egy külföldi befektető mondjuk dollárban számol, és a USD / HUF árfolyam 300-ról 330-ra megy. Azonnal 10% árelőnyt kap a befektető. És ne legyenek illúzióid, ugyanez történik az izraeli shekellel, a kínai jüannal, de még az ukrán hrivnyával szemben is. A külföldi befektetők meg fognak minket zabálni. Oké, hogy „ebbe a csöves országba nem lehet megélni”, és magyarok tömegei mennek nyugat felé.

De ha jártál már Svájcon és Németországon kívül más helyeken is a világban, akkor láthattad, hogy Magyarország igenis jó hely. Pl: ha elmondanád egy Afrikainak, hogy mi ivóvízzel öblítjük a WC-t, lehet , hogy ott a helyszínen megvernének. Ezen kívül említhetném még a befektetési ingatlanok megadóztatásának kérdését, ami nyugaton már számos helyen bevett gyakorlat. Nálunk egyes helyeken kell némi nevetséges mértékű építmény adót fizetni, és annyi. És mostanában nem várható szigorítás, legalábbis nem tudunk róla.

Megint hangsúlyozom: nem vagyok jövőbe látó. De jelenleg számos tényező dolgozik az árak további emelkedése mellett, és a következő 1 évben szerintem nem is várható lényegi változás. Az alábbi ábra egy jóslás a jövőre vonatkozóan, ismerve néhány már bekövetkezett, de az árakba még be nem épült körülményt, valamint a bankok finanszírozás könnyítésére vonatkozó elképzeléseit.

A 10% önerő a fiataloknak még csak terv. De fogadnék rá, hogy be lesz vezetve. Mi fog törénni? Garzon-ár-robbanás.

Ugyanígy a Babaváró jelenleg 70%-ban számít önerőnek, a tervezet szerint 100%-ban fog. Mi várható, ha a vevők zsebében további 3M ft „ingyen pénz” kerül…?

Az építőanyag-árak hatását azt hiszem nem kell magyaráznom.

Most nézzük meg, hogy mitől eshetnek az ingatlanárak 2022 -ben

- COVID ??? – bemutattam ábrákkal, valószínűleg nem dönti össze az ingatlanpiacot.

- Kamatemelés – ez a legközelebbi dolog, aminek valóban komoly hatása lehet. Ahogy az előbb leírtam, jelenleg még nincs drasztikus mértékű emelkedés. Sőt, a kamatemelés HÍRE tulajdonképpen további gyorsulást, pánik-vásárlásokat okoz. A mostani információim szerint kb 2022 végére emelkedik olyan mértékűre a hitelkamat, hogy az befolyásolni tudja majd a piacot.

- Állami támogatások kivezetése

- Nemzetközi válság

- Választások 2022

A felsoroltak közül talán a kamatemelésnek lesz hatása időben legközelebb, amennyiben tényleg drasztikus mértékben emelkednek a hitelkamatok. De az eddigi gyakorlat ezt nem támasztja alá. A többi forgatókönyv valószínűsége a következő 1 éves távon csekély.

Jelenleg nem látszik olyan körülmény, ami az árnövekedésnek gátat tudna szabni. Legalábbis rövid távon.

Tudnak-e egyáltalán esni az ingatlanárak?

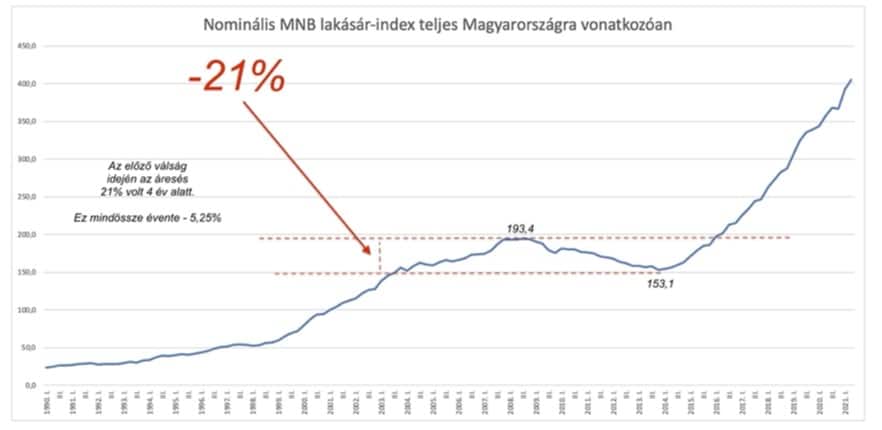

Az magyarországi ingatlanpiac eddigi 30 éve alatt tulajdonképpen egyetlen értelmezhető visszaesés történt, a 2007-2008-ban kezdődő „subprime” válság jóvoltából.

A Lehman Brothers csődje után a bankok egyik pillanatról a másikra beszüntették a hitelezést. Tehát a piacról eltűntek a hiteles vevők. Pedig már ekkor is a vásárlók kb. 50%-a hitelből finanszírozta az ingatlan vásárlását.

Ugyanekkor a jóféle CHF alapú hitelek törlesztői elkezdtek elszállni a forint gyengülése miatt, és ha valaki egy hitelt addig 80.000 Ft-tal fizetett havonta, annak az új törlesztője a 200.000 Ft-ot súrolta felülről. Így aztán sokan az ingatlanuk eladására kényszerültek.

Tehát ugyanabban a pillanatban a vevő oldalon eltűnt a hitelek biztosította vásárlóerő, az eladó oldalon pedig jelentkezett egy erős eladói nyomás a rengeteg bedőlt hitel miatt.

Persze nem volt egyedi a történte, a nyugati világban mindenki ezt játszotta akkor. És valóban nagy volt a gáz.

Vessünk egy pillantást az alábbi ábrára, ahol felrajzoltam, hogy mekkora visszaesést okozott a piacon ez a helyzet.

Amikor a világ összedőlt, a magyar ingatlanárak „mindössze” 21%-ot voltak képesek esni átlagosan. Nyilván egyes szegmenseket teljesen másképpen érinthetett a válság. A budai hegyvidék pl. meg sem rezzent, de pesti oldalon egy komoly visszaesés következett.

De a lényeg az, hogy a magyar piacot elérő eddigi legnagyobb válság esetén éves 5,25%-os esést könyvelhettünk 4 éven keresztül. Ezzel azért (ha duzzogva is) de mondjuk együtt lehetett élni. Arról nem beszélve, hogy ekkoriban a 8-9%-os éves hozam bérbeadásból (nyilván feketén) teljesen normálisnak volt mondható. És egyébként amikor elindult az emelkedés, 2 éven belül behozták az árak a veszteséget.

De mi van, ha esnek az ingatlanárak 2022 -ben?

Mi lenne? Semmi. Majd kiülöd.

Egyébként is mi a fenének nézegeted az árgörbét, ha saját használatra vettél ingatlant?

Ha befektetésnek vetted, akkor pedig hosszú távban gondolkozol, nem? Addig add bérbe, szedd a hasznait, és majd nézd meg az árat 10 év múlva. Én biztos vagyok benne, hogy az idő neked dolgozik, ha ingatlanba fektetsz.

Az ingatlanbefektetés kulcsa az, hogy meg tudd választani az eladás idejét. Ha kényszerből kell eladnod, akkor bukni fogsz. Egyébként meg ki tudod várni, amíg emelkednek az árak.

De még ha nagyon nagy gáz van, és mondjuk a bérleti díjak is esnek, akkor mi történik? Egy kicsivel olcsóbban tudod kiadni a kéglit. Ha mondjuk hitelből vetted, akkor előfordulhat, hogy a törlesztődet nem fedezi a bérleti díj, és hozzá kell tenned mondjuk 10.000 Ft-ot, vagy 20.000 -et a saját zsebedből, hogy tartani tudd. Persze feltételeztem, hogy forintban adósodtál el, és fixáltad a hiteledet legalább 10 évre. De azt hiszem ez a forgatókönyv teljes mértékben kibírható.

Hosszú távú kilátások

Kommunizmusból a kapitalizmusba

A rendszerváltás után mindenki lelkes volt, hogy „pár év és osztrák életszínvonal, ez lesz itt kérem!” És mindenki a fizetésekre és a hiánygazdaság helyett a fogyasztói társadalomra gondolt. Az persze senkinek nem jutott az eszébe, hogy az életszínvonal emelkedésnek ára is van. Mert ha az embereknek több pénzük van, akkor azzal együtt jár az infláció, illetve, hogy egyre többen válnak befektetőkké. És bizony mindkét dolog erőteljes áremelő hatást gyakorol az ingatlanpiacra.

Azt se felejtsük el, hogy a „magyar ingatlan-fétis”, vagyis, hogy aki magyar, az saját ingatlanban akar lakni, a kommunistáknak köszönhetően alakult ki.

Tudjátok, hogy nyugaton, a nálunk szerencsésebb történelmi fejlődésű országokban mi a helyzet? A lakosság 20%-a birtokolja az ingatlanokat, 80% pedig bérel. És a legtöbb embernek meg sem fordul a fejében, hogy ő valaha ingatlantulajdonos lehet.

Akinek volt pénze, épített, akinek nem volt, az bérleti díjat fizetett

A háború előtt nálunk sem volt ez másképpen. Legalábbis a nagyvárosokban biztosan nem. Megjött az osztrák gyáros, felépített a körúton egy bérházat, beköltözött az első emeleti erkélyes ingatlanba, a többit meg kiadta bérbe.

Akinek volt pénze, az épített egy ilyet, és szedte a bérleti díjat, akinek nem volt pénze, az pedig fizette a bérleti díjat.

Majd jöttek a kommunisták, mindent elvettek a gyárosoktól, és kiosztották az ingatlanállományt bérlakásként. Ez volt az IKV (Ingatlan Kezelő Vállalat) időszaka. De mivel bérautót sem vitt még soha senki autómosóba, a lakások és az épületek szépen lassan pusztultak, lefelé. Aztán a rendszerváltás után fillérért lehetett „megváltani” az állami bérlakásokat.

És az a helyzet hogy ehhez mi elég rendesen hozzá szoktunk. Már ahhoz, hogy egy garzon 7Mft. De a rossz hírem az, hogy soha nem lesz már 7MFt-os garzon Budapest belvárosában. Ahhoz egy újabb háború kéne, vagy hogy visszajöjjenek a kommunisták. Ennek a valószínűsége azért viszonylag kicsi…

Szóval hölgyeim és uraim, lehet szeretni vagy nem szeretni az ingatlanárak szakadatlan emelkedését, de az a helyzet, hogy ez itt maga a kapitalizmus.

A növekedés alapú világrend

A kapitalista világ rendje a következő:

- Termelj még többet

- Csináld még jobban

- Nőlj még nagyobbra

- Keress még több pénzt

Hiszen világ méretű cégek, és szervezetek dolgoznak ezen, iszonyú összegeket felhasználva, és a világ legpengébb elméi által támogatva.

És a világ rendje a folyamatos növekedés, akkor mi az esélye annak, hogy az ingatlanárak, vagy a részvényárak, az alapanyag-árak, a munkaerő ára, vagy bármi, aminek tényleg valós értéke van, majd csökkeni fog?

Összefoglalás

Tehát bár a szakadatlan áremelkedés már 7 éve tart, a közeljövőben (mondjuk a következő 1 évben) nem látszik olyan körülmény, ami gátat szabhatna az ingatlanárak 2022 -es növekedésének. Sokkal jobban élünk, mint 2008-ban, és bőven tudunk még hitelt felvenni, ráadásul az állam is támogatja az ingatlanpiacot.

Ha messzebbre nézünk, a horizonton már gyülekeznek a felhők. Például itt van a jelzáloghitelek drágulása, ami valószínűleg lassítja majd a piacot. De hogy esésre tudja-e késztetni az árakat? Én azt mondom, hogy nem valószínű.

Ne legyenek illúzióink, a recesszió jönni fog, ahogy a nyarat is az ősz, aztán a tél követi. Csak az a kérdés, hogy mikor. De még ha vissza is estek az ingatlanárak a múltban, idővel a piac behozta a lemaradást. Én a magam részéről bízom abban, hogy ez a jövőben is így fog folytatódni.

Hosszú távon pedig a helyzet csak tovább fog fokozódni, mert ez a világnak a rendje. Csupán az a kérdés, hogy amikor majd eljön a recesszió, azt követően elindul a következő árrobbanás, akkor van ingatlanunk, vagy nincs. Ezért én azt mondom, hogy rendkívül fontos mindannyiunk számára, hogy ingatlanba fektessünk.

Mert már a bibliában, Máté evangéluima is megírta: „Akinek van, annak adatik, és bővelkedik, akinek pedig nincs, attól az is elvétetik, amije van.”

Ha szeretnél naprakész maradni a legfrissebb piaci fejleményekkel kapcsolatban, kövesd figyelemmel szakértői elemzéseinket és cikkeinket az ingatlanpiac oldalunkon!

Egy válasz

Előrebocsájtom, hogy én voltam, aki heves kritikát gyakorolt a 2020 októberi youtube videódra.

Ez a cikk azonban alapos, szakszerű és mindenki számára érthető módon lett összeállitva.

Köszönöm!