Ha nem vagy ingatlanpiaci szakértő, akkor is biztosan tudod te is, hogy a hazai lakáspiacon az áremelkedés gyakorlatilag 2014 óta töretlen. Van olyan terület, ahol ez idő alatt alatt ÖTSZÖRÖSÉRE emelkedtek az árak. Ha az átlagnál egy picit jobban érint a téma, azt is tudod, hogy egyes szakértők még mindig az árak további növekedését jelzik előre, mások viszont már egy ideje “ingatlan buborék” kialakulására figyelmeztetnek!

Ha valóban lufi fújódik az ingatlanpiacon, az hatalmas kockázatot jelent az ingatlantulajdonosok számára. De azt meg hogyan tudjuk megállapítani, hogy valós-e a félelem, vagy csak kacsa?

Mit nevezünk ingatlan buboréknak?

Az investopedia.com cikke szerint a buborék egy anomália, rendellenes állapot a gazdaságban. Nem csak az ingatlanpiacon, hanem minden kereskedett termék (részvény, arany, bitcoin, stb.) piacán kialakulhat. Ha fújtál már szappanbuborékot, akkor tudod, hogy hogyan működik. Fújod, fújod, majd egyszercsak BUMM kidurran. És mintha soha sem lett volna… Mármint a pénzed, amivel beszálltál.

Tegyük először is tisztába a fogalmakat! Az investopedia.com cikke szerint az ingatlan buborék egy anomália, vagyis egy természetellenes állapot a gazdaságban. Nem csak az ingatlanpiacon lehet buborék, hanem minden kereskedett termék (részvény, arany, bitcoin, stb.) piacán kialakulhat. Egy olyan “rendellenes” áremelkedésről beszélünk tehát, amit a túlkereslet, a spekuláció és a kapzsiság hajt olyan magasságba, ami már hosszú távon nem tartható,… így a vége egy nagy DURRR, és az árak a mélybe zuhannak.

Az ingatlan buborék tehát egy ideiglenes állapot, vagyis egyszer biztosan véget ér, de a rossz hír, hogy akár évekig is eltarthat.

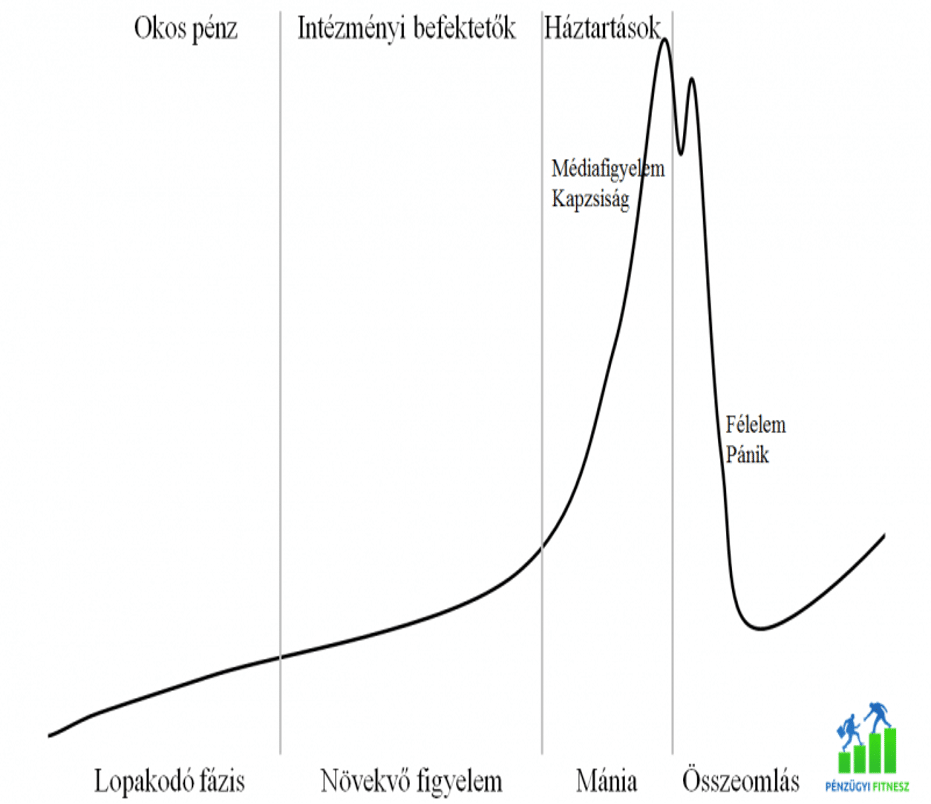

A fenti ábrán egy piaci buborék tipikus pszichológiai szakaszait láthatjuk

A piaci buborékok tipikus pszichológiai szakaszai alapján azt mondhatjuk, hogy amikor már a szomszéd, a postás, a villanyszerelő… a zöldséges néni… a házmester, a fia és a kéményseprő is arról beszélget, hogy ezt vagy azt kéne venni, mert abban van a “tuti biznic”, akkor ez már a MÁNIA szakasz legbiztosabb jele. Ilyenkor már nagyon veszélyes beszállni, mert a piac bármikor összeomolhat.

A ciklus rend szerint így indul:

- Erős kereslet áll szemben egy limitált kínálattal. Az új lakások elkészítése sokáig tart, és rendkívül erőforrás- és időigényes.

- Így a kínálatnak évekbe telik, míg utóléri a piaci igényeket, tehát az árakat ez folyamatosan hajtja felfelé.

- Az áremelkedés hatására spekulánsok lépnek a piacra, tovább fűtve a keresletet. Ez már akkora médiafigyelemmel jár, hogy mindenki erről kezd beszélni.

- Aztán egy ponton a kereslet növekedése megtorpan, ugyanakkor a kínálat nagy mértékben nő, és így a buborék kidurran.

Amennyiben szeretnéd bővebben is megérteni az ingatlanpiaci ciklusokat, akkor ebben a cikkben mindent megtudhatsz a témáról!

Az ingatlanbuborék a teljes gazdaságra kihat, hiszen a lakosságnak keményen csökkentenie kell a vásárlásait, hogy fizetni tudja a jelzáloghitelét. Sokan pedig a teljes megtakarításukat elveszíthetik.

Ingatlanbuborék a 2000-es években

A téma megértéséhez érdemes szemügyre venni a legutóbbi ingatlanpiaci buborékot és összeomlást. Ez nem is volt olyan nagyon régen.

A 2000-es évek elején, a híres dotcom lufi kidurranása után a FED (Amerikai központi bank) intenzív kamatcsökkentésbe kezdett, illetve a kormány lakástulajdont támogató politikája következtében a bankok lazítani kezdték a hitelfelvételi szabályokat.

A becslések szerint az ebben az időszakban vásárló vevők 56%-a nem felelt volna meg a normál hitelezési kritériumoknak, magyarul valószínűsíthető volt, hogy nem fogják tudni majd visszafizetni a kölcsönt. De akkor valamiért ezzel senki nem foglalkozott.

Az olcsó hiteleknek köszönhetően meglódultak az ingatlanárak, aminek a hatására egyre több spekuláns befektető lépett a piacra, és rövid idő alatt a lakásárak régiótól függően 50-100%-kal emelkedtek.

Az őrület csúcsán 2005-2007-ben a befektetők két hét alatt 10 000 USD (kb. 3,5 M Ft) hasznot tudtak realizálni, pusztán azzal, hogy megvettek egy lakást, majd azonnal visszatették a piacra. Két hét alatt 3,5 millió Ft kereset… durva, ugye? Az elemzők szerint ekkorra már az ingatlanok értékének 30-40 %-át a spekulációs várakozás adta.

A kihelyezett hitelek változó kamatozásúak voltak, ami annyit jelentett, hogy az alacsony jegybanki alapkamatnak köszönhetően (kezdetben !!!) alacsony törlesztőrészletekkel lehetett számolni.

Az ingatlan buborék kidurran

Időközben a FED kamatemelésbe kezdett, ami a változó kamatozású hiteleknél a törlesztő részletek emelkedését okozta. Mivel rengeteg “rossz adós” kapott kölcsönt, sorra dőltek be a hitelek, és kerültek a piacra a túlterhelt ingatlanok.

Az eredmény: 40%-os áresés (!!!), és az amerikai gazdaság legsúlyosabb recessziója, ami a világot is megrengette és a hatása még a mai napig is érezhető.

Magyarországon ugyanez a folyamat zajlott le, csak nálunk a deviza alapú hitelezés volt a kiváltó ok. 2007-ben akár önerő nélkül is lehetett lakást venni, a bank a teljes vételárat megfinanszírozta. És persze válogatás nélkül kapott hitelt mindenki, aki csak kért. Meg is lett az eredménye…

Utólag könnyű okosnak lenni – csak akkor tudjuk biztosan, hogy ingatlan buborék volt, ha már kidurrant!

Annak ellenére, hogy mindenki beszél az ingatlan buborékról, valójában nem tudjuk megállapítani, hogy mikor alakul ki. Az árak hirtelen emelkedése nem jelenti feltétlenül, hogy lufi fújódik a piacon.

A közgazdaságtan feltételezi, hogy a fogyasztók nem csinálnak hülyeségeket, azaz a szereplők mindig racionális döntéseket hoznak. De tudjuk jól, hogy ez a valóságban nem így van, mert működik a nyáj hatás. Vagyis ha a szomszéd Józsi gennyesre kereste magát a az airbnb-n vagy a kriptovaluta-bizniszen, akkor Pista bácsi is beszáll! Nehogy már pont ő legyen az a hülye, aki kimarad…

A nagy kérdés: ingatlan buborék van-e most?

Az ingatlanárak emelkedésének általában három oka van:

- alacsony kamatkörnyezet,

- lakáshiány,

- gazdasági / demográfiai tényezők.

- Alacsony hitelkamatok

A Magyar Nemzeti Bank éveken át alacsonyan tartotta az alapkamatot. Ennek köszönhetően olcsó lett a hitel, viszont a bankbetétre nem adtak kamatot, ezért nem érte meg ott tartani a pénzünket.

Az eredmény: pénzbőség, a gazdaság erősödése, illetve növekvő ingatlanárak.

- A lakáshiány segíti az ingatlanbuborék kialakulását

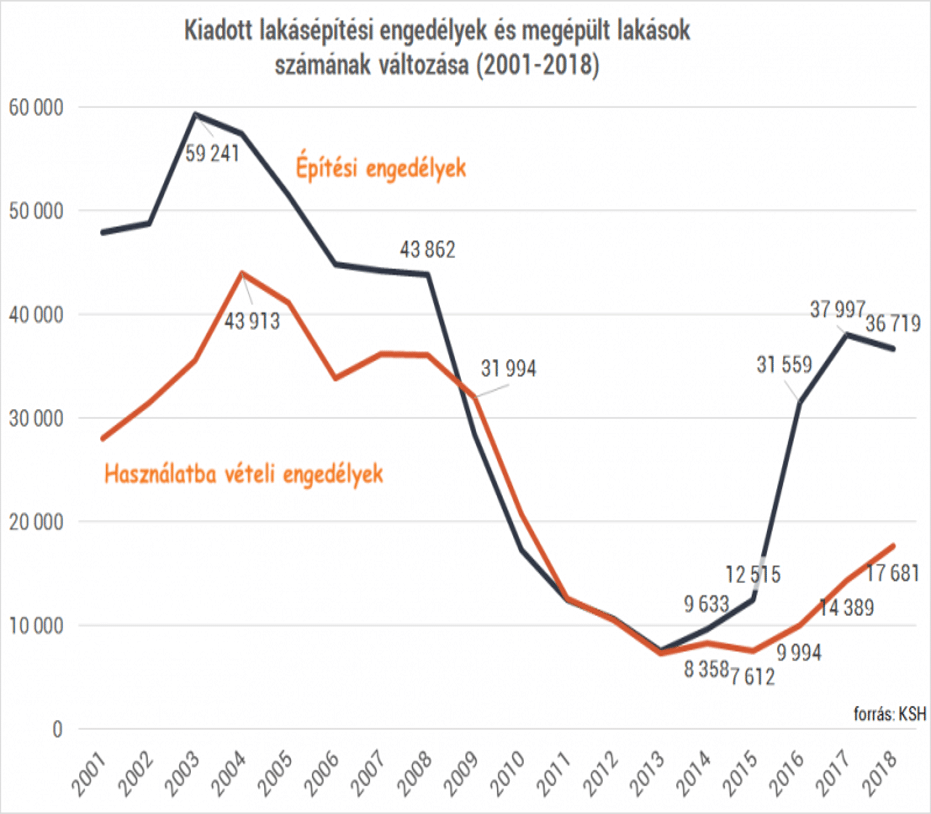

Ha megnézzük a lakásépítések számát, láthatjuk, hogy a válság előtt 30-40 ezer lakás épült évente, majd ez a szám 2012 -2016 között 7-8 ezer darabra esett.

Világos, hogy ha egy olyan termék gyártási kapacitása, amire komoly piaci igény van, 75%-kal esik, akkor annak a dolognak az ára emelkedni fog, hiszen nehéz lesz hozzájutni.

Építési engedélyek és elkészült lakások

A KSH adatai szerint Budapesten 2015 és 2018 között 24.000 lakás épült, ami az összes új lakás 48%-a.

Az Airbnb az ingatlanárak felhajtója lett

A lakáshiányra jócskán rátett az Airbnb, vagyis a rövid távú bérbeadás. A koronavírus előtti években közel 25 000 lakást kínáltak az utazóknak Budapesten. Tehát ezek a lakások hiányoznak a budapesti ingatlanpiacról, hiszen nem laknak bennük életvitelszerűen.

Az előző időszakhoz képest szinte leállt az új építésű lakások gyártása és pluszban mintha egy Terézvárosnak megfelelő területen lebontottuk volna az összes lakóingatlant.

Elfogynak az eladó lakások

Biztosan nem csak nekem tűnt fel, hogy a lakáshirdetések száma drasztikusan csökkent az elmúlt időszakban. Ha megnézzük, hogy Budapesten mennyi házat+lakást hirdetnek az ingatlan.com-on, az eredmény 2022 tavaszán: kb 25 – 30 000 db. Ez a szám néhány éve ennek a többszöröse volt. Tehát ennyivel csökkent az eladásra kínált lakások száma!

A kínálat ilyen mértékű szűkülésének eredménye: ingatlanár emelkedés.

- Demográfia és gazdaság

A munkám során számos nyugat-európaival is találkozom, akik Budapesten szeretnének ingatlant vásárolni. Szokásommá vált megkérdezni őket, hogy miért? A válasz pedig ez:

“Magyarország egy olyan fejlődő ország, amiben van növekedési potenciál. Pörög a gazdaság, szabadság és biztonság van, és még mindig viszonylag olcsó. Budapest pedig gyönyörű város. “

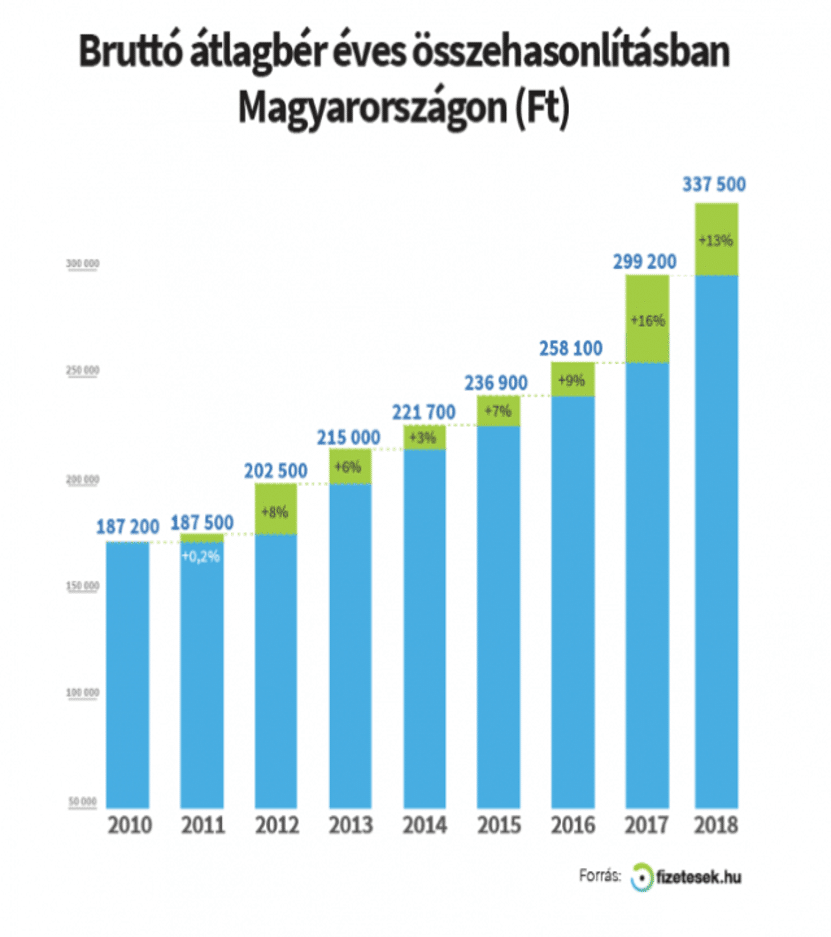

Az átlagbér évről évre nő itthon. Persze a svájci fizetésektől jócskán el vagyunk maradva, de az irány jó, és a fejlődés vitathatatlan.

Budapest vonzó a magyarok, a külföldiek, valamint a turisták számára egyaránt. A fizetések itt a legmagasabbak az országban és lehetőség van bőven, hiszen mostanában minden vállalkozás munkaerőhiánnyal küzd. Így lehet, hogy Magyarország lakossága csökkenő tendenciát mutat és egyes települések elnéptelenednek, de a közel 2 milliós lakosú, világhírű fővárosban a kereslet továbbra is magas.

Arról nem beszélve, hogy az emelkedő fizetések, és az alacsony munkanélküliség a nyugati világban mindenhol emelkedő lakásárakat eredményez.

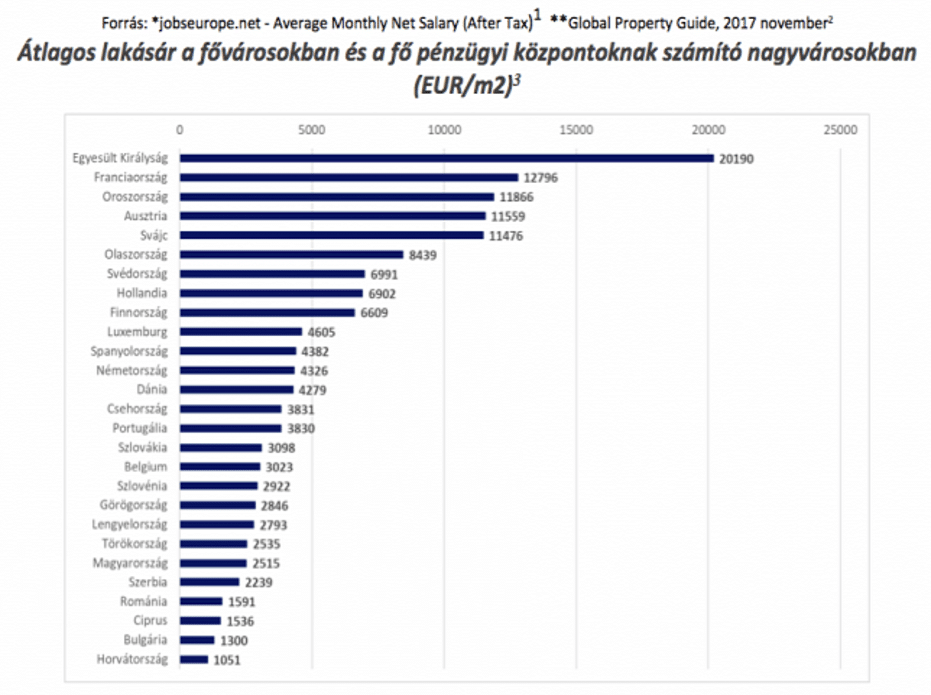

Ha azt gondolod, hogy Budapesten drágák a lakások, erre a grafikonra érdemes vetned egy pillantást…

Az előző három pont alapján láthatjuk, hogy az áremelkedés teljes mértékben indokolt, és semmilyen csoda, vagy rendellenes dolog nem történik. Legalábbis egyelőre.

Tehát akkor durran vagy nem durran?

Az ingatlanbuborék kialakulásakor indokolatlan mértékben nőnek az árak, majd valamilyen tényező, ami eddig fűtötte a piacot, hirtelen megszűnik.

Tömeges eladási ok lehet az, amikor a túlhitelezett ingatlan-tulajdonosok valamilyen okból nem tudják fizetni a törlesztőjüket és ezért rákényszerülnek az eladásra. Azt látjuk, hogy az MNB 2021/2022-ben kamatemelésbe kezdett. Tehát a hitelek drágulása lassítani fogja a piacot. Bár számíthatunk még további kamatemelésre is, de az MNB minden valószínűség szerint óvatos lesz, és nem fogja bedönteni a lakáshitelek piacát.

További fontos tény, hogy a gazdaság erősödik, a fizetések emelkednek, és az urbanizáció gyorsul, egyre többen szeretnének Budapestre költözni.

Mivel az építőipar nem képes annyi új lakást előállítani, amennyire kereslet van, az Airbnb pedig tovább szűkítette a lakáskínálatot, így valószínűleg túlkereslet lesz jellemző a lakáspiacon a közeljövőben is.

Összefoglalásként: a fentiek miatt, bár azt gondolom, hogy magasak a lakásárak Budapesten, kidurranástól nem kell tartanunk.

De a lufi szelel.

A hétköznapi lakásvásárlók egyre kevésbé tudják megfizetni a magas árakat, a befektetőknek pedig egyre kevésbé lesz vonzó a lakáspiac a csökkenő megtérülés, és az alternatív befektetési lehetőségek hozamainak emelkedése következtében.

Szeretnéd megtudni, mi a legjobb értékesítési stratégia a te környékeden? Ingatlant szeretnél eladni, de félsz a hónapokig tartó procedúrától? Fordulj hozzám bizalommal, segítek!

Szeretnéd pontosabban is tudni, mennyit ér a lakásod? És hogy mennyit fog érni később? Olvasd el a 2022-es ingatlanárak legfontosabb trendjeit itt!

Ha szeretnél naprakész maradni a legfrissebb piaci fejleményekkel kapcsolatban, kövesd figyelemmel szakértői elemzéseinket és cikkeinket az ingatlanpiac oldalunkon!

Vagy nézd meg ezt a videót és csatlakozz előfizetőként

Egy válasz