Ingatlanpiac 2024, azaz mi várható az ingatlanpiacon ebben az évben? Erre a kérdésre a választ több tényező is befolyásolja. Azért írtam ezt a cikket, hogy képbe kerülj az ingatlanpiacra ható tényezőkkel kapcsolatban és ezáltal sokkal tudatosabban szemléld a jelenlegi és a jövőben várható helyzetet.

Ezt írta a Magyar Nemzeti Bank 2022 novemberében:

„2022 első felében a kedvező makrogazdasági környezetben több éves ciklusának csúcsára ért a lakáspiac. Az év második felében és 2023-ban már jelentős gazdasági lassulásra számítunk: az idei év végére a munkanélküliségi ráta enyhén megemelkedhet, továbbá a háztartások rendelkezésre álló reáljövedelme is várhatóan csökken, amely tényezők a lakáspiaci kereslet mérséklődését vetítik előre. 2022 harmadik negyedévében már több jel is arra mutat, hogy a hazai lakáspiacon fordulat következett be, előretekintve pedig a bizonytalanná váló gazdasági kilátásokkal és az emelkedő lakáshitel-kamatokkal összhangban a hazai lakáspiac további lassulására számíthatunk.”

Ez a lényeg fekete-fehéren, de azért szükség van arra, hogy megértsd a történet lényegét.

Vess egy pillantást a lakáspiaci árindexre! Láthatod rajta a fontosabb momentumokat:

Az is szembetűnik, hogy a magyar ingatlanpiac történetében egyszer volt olyan, hogy estek az ingatlanárak, ez volt a 2008-tól 2015-ig terjedő időszak.

Miről lesz szó ebben a cikkben?

– Milyen mértékű lesz az ingatlanárak esése 2024-ben?

– Milyen tényezők befolyásolják az ingatlanpiac 2024-es alakulását?

– A háború

– Rezsi

– Infláció

– Kamatok/hozamok

– Eladósodottság

– Bérleti díjak

– Alternatív befektetési lehetőségek

– Demográfiai kérdések

– Munkanélküliség és foglalkoztatottság

– Termelékenység

– Jövedelmek

– Fogyasztói bizalmi index

– Túlértékeltségi mutató

– Befektetők

– Külföldi vásárlók aránya

– EU vs. HU

– Építési költségek

– Családtámogatás

– EU támogatások

Milyen mértékű lesz az ingatlanárak esése 2024-ban?

Ezt egyelőre még nem tudjuk, de a szerény véleményem az, hogy ilyen óriási mértékű esés nem lesz az ingatlanpiacon 2024-ben, mint a grafikonon látható „sötét” időszakban.

Persze, az sem mindegy, hogy budai, hegyvidéki, panorámás, kacsalábon forgó, vagy éppen egy Magdolna utcai, földszinti, 25 nm-es földszinti garzonról, vagy mondjuk egy 410 nm-es felújítandó, 80-as években épített családi házról beszélünk.

Vagy esetleg egy nógrádi szegregált falun lévő ingatlanról.

A lényeg: Hatalmas hibát követünk el akkor, ha az ingatlanpiacot 2024-ben csak úgy általában próbáljuk értelmezni.

Ezt okozta a Covid

Az ingatlanpiac növekedést produkált, de aztán jött a koronavírus, ami komoly változásokat generált.

Hogy okozott árrobbanást?

Pl. a tehetősebb budapestiek szépen elmentek Velencére nyaralót vásárolni, aminek köszönhetően kevesebb lett a főváros lakossága hivatalosan. Ezzel egyidőben pedig a Velencei-tónál több száz eladó ingatlan van.

Irreális helyzet. Ez a tendencia most talán visszaáll a normál kerékvágásba.

Amikor elbillent az ingatlanpiac

2022 augusztus végétől elbillent az ingatlanpiac. Ekkor hatalmas lökést kaptak az ingatlanárak.

Hogy miért?

Az inflációs félelmek miatt 2021 második felében tovább száguldottak az ingatlanárak 25%-kal, majd 2022 első felében újabb 25%-ot ment az ingatlanpiac.

Bemondták, hogy nő az infláció, és mi lett a reakció? Nosza, akkor vegyünk ingatlant! Tehát az, aki erre nem is gondolt, még az is rohant házat venni.

A hitelek kérdése az ingatlanpiacon

Amikor az infláció elkezdett emelkedni, elkezdték emelni az alapkamatokat és a lakosság megijedt, hogy nem fog kapni olcsó hitelt.

Egyrészt az inflációs félelem miatt, másrészt az olcsó hitelek felvételéről szóló kijelentések meglódították az ingatlanpiacot, ami 2022 harmadik negyedévében már csak 1,7%-os növekedést jelentett országos szinten.

Emelkedés vs. csökkenés. De hol?

Lesznek szegmensek, ahol emelkedni fognak az árak. Pl. Az új építésű lakások piacán, mert nem fog elegendő új építésű lakás épülni. Lesznek azonban olyan ingatlanok, ahol drasztikus árcsökkenések lesznek. Ilyen pl. a felújítandó, nagyméretű családi házak. De azért itt sem a kedvező ár lesz a mérvadó.

Milyen tendencia alakult ki az ingatlanpiacon?

Változik az ingatlanpiac dinamikája.

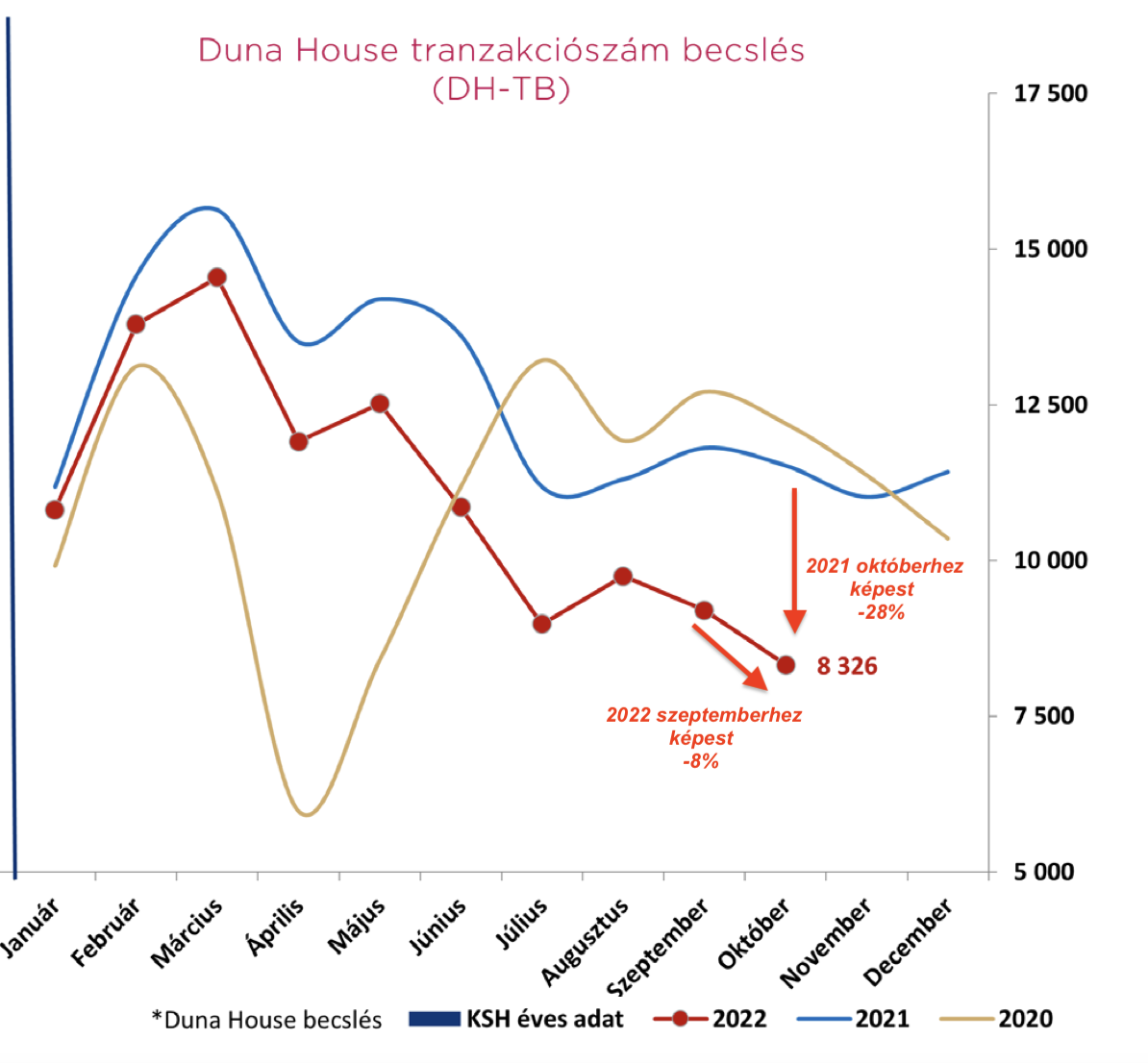

Csak nézd meg a tranzakciószám becslést a Duna House-tól!

2021 októberéhez képest 28%-os esés, míg 2022 szeptemberéhez képest 8%-os esés tapasztalható. Ez azt jelenti, hogy voltunk 15 000 körüli tranzakciószámon még 2022 elején, normál esetben ez a múlt év végére 12 000 lett volna, de mégis 8000-re esett vissza.

Mit jelent ez?

Nem azt, hogy az ingatlanok eladhatatlanok, hanem inkább azt, hogy az értékesítési esélyek drasztikusan csökkentek. Sőt, megnyúlnak az értékesítő idők, ugyanis kevesebb a vevő, az eladó ingatlanok száma pedig szaporodik.

Tehát ha nincs vevő, akkor árcsökkenés várható.

Amit túltoltunk

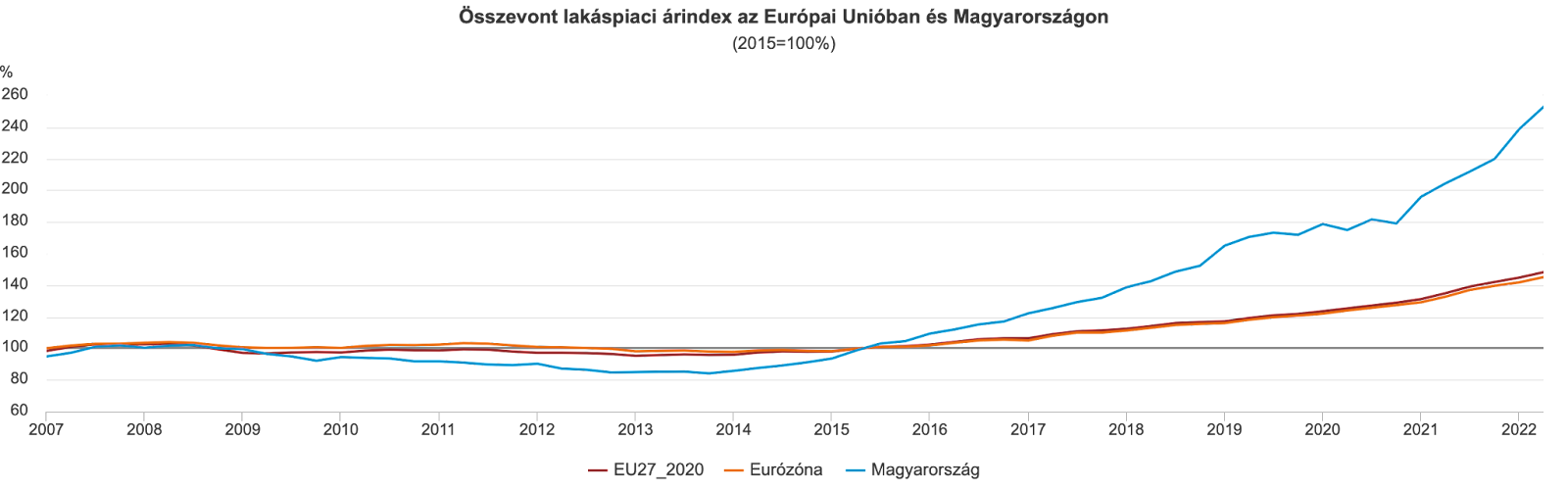

Nézd csak meg a lakáspiaci árindexet az Európai Unióban és Magyarországon!

Nincs mit szépíteni rajta, brutálisan túltoltuk a dolgokat. Erre szoktam azt mondani, hogy a magyar nép ingatlanfétissel rendelkezik.

Lehet ez a szokás a fiatal generációkból kikopik majd, de én nem örülnék neki. Mert pl. a monarchiabeli Magyarországon az osztrákoknak fizettünk bérleti díjat, most meg a kínaiaknak fogunk. Tehát ha (mi magyarok) nem vásárolunk több ingatlant itthon, akkor abból óriási probléma lehet.

Az említett túltolás másik oka a családtámogatási rendszer volt, ami negatív hatást generált az ingatlanpiacon. Az építőipart támogatta igazán, ugyanis az 5%-os lakásáfa nem a családoknak kedvezett, hanem a beruházónak.

Költői kérdés hozzád az ingatlanpiac 2024-ről

Szerinted amikor 27%-ról 5%-ra csökken az áfatartalom, akkor fognak csökkenni az ingatlanárak az új építésű lakáspiacon?

Hát persze, hogy nem!

Csak gondolj bele, hogy te vagy a fejlesztő és 22%-kal több pénzt tudsz realizálni, akkor vajon azt odaadnád a vásárlónak? Ráadásul ha kifizeti azt az árat, ami jelenleg az ingatlanpiacon 2024-ben van?

Valószínűleg Te sem adnád oda.

A non plus ultra az volt, amikor az áfa 27%-os lett, mert ezzel szépen meglökték az árakat, aztán amikor 5%-ra lement, akkor árrobbanás történt az építőiparban és persze munkaerőhiány is kialakult.

Szóval már a fejlesztők sem járnak olyan jól, jócskán összezuhant az árrésük.

És most nézzük meg, hogy mik azok a tényezők, amelyek jelentős hatással vannak az ingatlanpiacra!

Ezek a tényezők befolyásolják az ingatlanpiac alakulását 2024-ben

Háború

Ez egy kolonc az Európai Unió nyakán, és mivel mi is tagállam vagyunk, ezért ránk is ugyanolyan hatással van. A szankciós politikával sikerül kiherélni magunkat, de olyan aspektusa is van az egésznek, hogy szépen hozzászokunk ehhez a helyzethez.

Hogy alakulhat a jövő az ingatlanpiacot is tekintve?

Ki tudunk jönni ebből a válságból is. 2008-ban Kína húzta ki a világot a válságból, ahogy elkezdtek fejleszteni, viszont mivel most ők is küzdenek a recesszióval, másra hárul ez a feladat. Az Európai Unió egy öregedő társadalom, ahol a fogyasztás nem túl izmos.

Az ukrán-orosz háború miatt Európán a nyomás, hogy megoldja az energetikai kérdéseket. Ehhez nagyon sok pénz szükséges.

Mit akarok ezzel sugallni?

Azt, hogy a fellendülés motorja akár Európa is lehet. Én bízom abban, hogy egészen jól alakulhatnak a dolgok.

Mi állította meg az ingatlanpiac száguldását?

Nem a hitelek és a háború. Hanem a rezsivel kapcsolatos cirkusz tette be a kaput igazán.

Ahogy közölték azt, hogy drasztikusan emelkedni fog a rezsi, mindenki behúzta a kéziféket. Augusztus végén torpant meg igazán az ingatlanpiac, onnantól egy másik időszámítás kezdődött.

Rezsikérdések

Emberek tömegei érezték a saját bőrükön a rezsiproblémákat, még az is megrémült, akinek „rezsivédett” ingatlana van. Ez az általános rémület tavasszal várhatóan jelentősen enyhülni fog, így jótékony hatással lehet az ingatlanpiacra 2024-ben.

Gázár tekintetében a 2021-es adatokhoz vagyunk közel, nyilván nem fog ugyanannyiba kerülni a gáz, mint 2020-ban, de a helyzet normalizálódni látszik. Kiszámítható és nem ugrál az árfolyam, együtt lehet élni vele, lehet vele tervezni.

Az olaj

Hasonló a szituáció. A csúcshoz képest 50%-os mérséklődésről beszélhetünk. Ugyan magasabban vagyunk, mint voltunk, de normalizálódhat az üzemanyag ára a világpiacon. Persze megint más kérdés, hogy mi mennyiért vesszük meg, ezért emelem ki újra, hogy világpiaci tendenciáról ejtettem szót.

Az áram

Magasabban vagyunk, de a csúcsot elhagytuk talán.

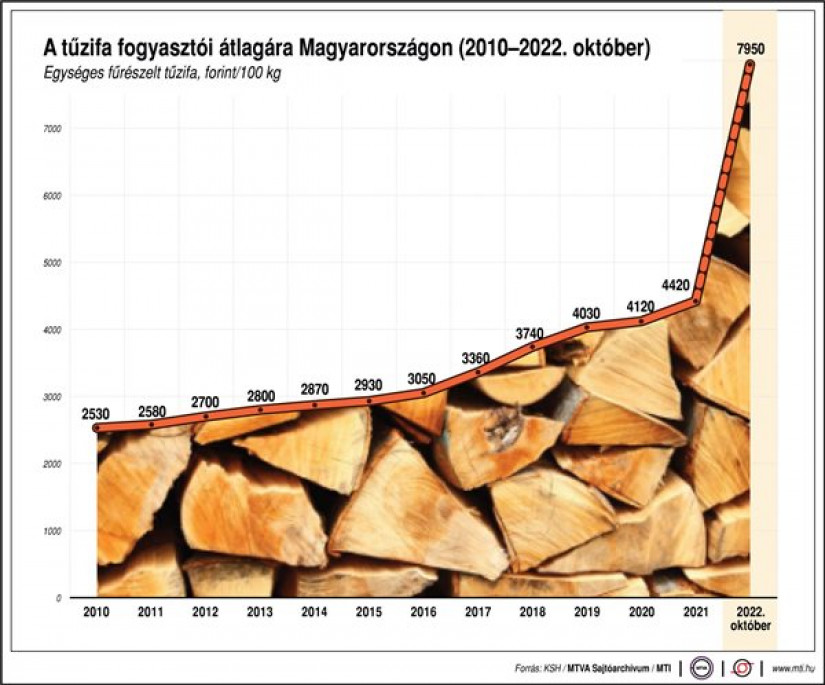

Tűzifa

Ha csak a múlt év végi adatokat nézem meg, akkor a tűzifa ára az egekben van. Hogy miért? Mert ha mindenki mellőzi a gázt és átáll fatüzelésre, akkor a fa ára bizony alaposan emelkedni fog.

Összegzés: A nehezén már túl vagyunk rezsi szempontból.

Infláció

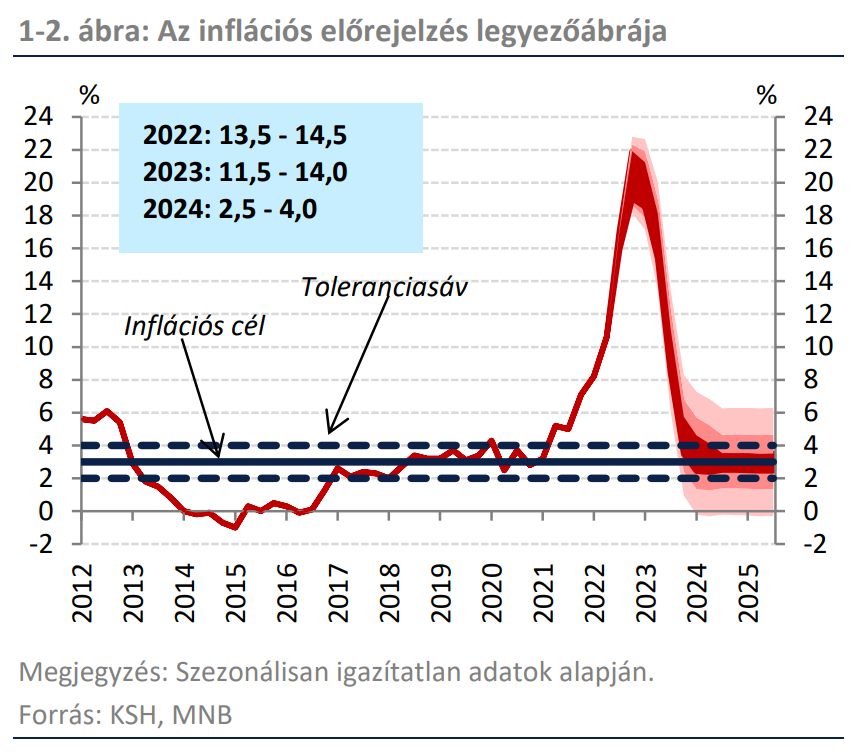

A következő grafikonon szépen kirajzolódik az inflációs csúcs és a várható pozitív fejlemények. Persze ez csak egy becslés, de az MNB és a KSH is bízik benne, hogy a grafikonon látható módon fog a jövő alakulni.

Nézd csak meg a grafikonon látható 2022-es adatot!

Tehát 2022: 13,5- 14,5!

Hogy lehet ez? Miért nem huszonvalamennyi?

Úgy, hogy októberben volt 21, év elején pedig alacsonyabb, tehát átlagról beszélünk.

Mi várható 2024-ben, ami hatással van az ingatlanpiacra is?

Azt valószínűsítik a szakemberek, hogy ebben az évben még egy magasabb inflációs környezettel szembesülünk. Persze nem lesz 0 az infláció. Ehhez az kéne, hogy minden ugyanannyiba kerüljön, mint tavaly, de ez lehetetlen kategória.

Egy minimálisan kezelhető infláció még jól is jöhet, hiszen arra sarkallja az embert, hogy ne a párnában tartsa a pénzét, hanem pl. költse termelőeszközökre.

Ha pedig elköltjük a jövedelmeket (persze értelmes dolgokra), akkor a gazdaság erősödik, ezáltal jobbá válhatnak az életkörülményeink. Egy 15 %-os infláció persze nem mondható jónak, de 2024-ban még ez várható. A grafikon szerint túl vagyunk a nehezén.

Apropó, miért is van infláció?

Egyrészt a pénznyomtatás miatt, amit rázúdítottak a világra a Covid után, ugyanis a Covid alatt megállt a világ pár hónapra.

Ugyanakkor pl. chip-hiány alakult ki, mert nem tudtak autókat gyártani. És mivel öntötték a lóvét a gazdaságba, nyilván felverték az autók árát. Aztán gondot okoztak a szállítási kapacitások is, hiszen ott álltak a világ nagy kikötőiben a konténerek, ugyanis felment a szállítások költsége. Mára ez normalizálódott.

Ami nekünk még probléma

A háború a közelben. Ez elsősorban nyersanyag és élelmiszer szempontból problémás. Magyarország ugyanis nem nevezhető agrárországnak. Különben miért emelkednek az élelmiszerárak 100%-kal?

Pl. az ukránoknál remek minőségű alföldek vannak és lényegesen olcsóbban lehet termelni, mint itthon. Ráadásul az EU-s előírások sem vonatkoznak rájuk, nem véletlen, hogy rengeteg élelmiszert hozunk Ukrajnából.

A lényeg: 2024-25-re valószínűsítik, hogy normális mértékre áll vissza az infláció. Persze ez a hisszük, ha látjuk kategória. Bízzunk benne, hogy tényleg így lesz!

Kamatok és hozamok

Ismét jöjjön egy grafikon!

Jól láthatóak a 2015 és 2022 közötti hitelek. 7,4-7,9 között voltak, most persze magasabban vannak. Jelenleg 8-9 % között vannak aktuálisan a hitelkamatok. Még a kamatkedvezménnyel talán be tudjuk szorítani 8% alá.

Ha visszanézel 2015-re, akkor láthatod, hogy voltak hasonló szintű kamatok, csak nem emlékszünk rá. A jelentős problémát most az okozza hitel szempontból a fejekben, hogy 3,5 %-ról mentünk egészen 8 %-ig, tehát további növekedés lesz. Az alapkamat 3%, míg a hitelkamatok 8-9%-on vannak.

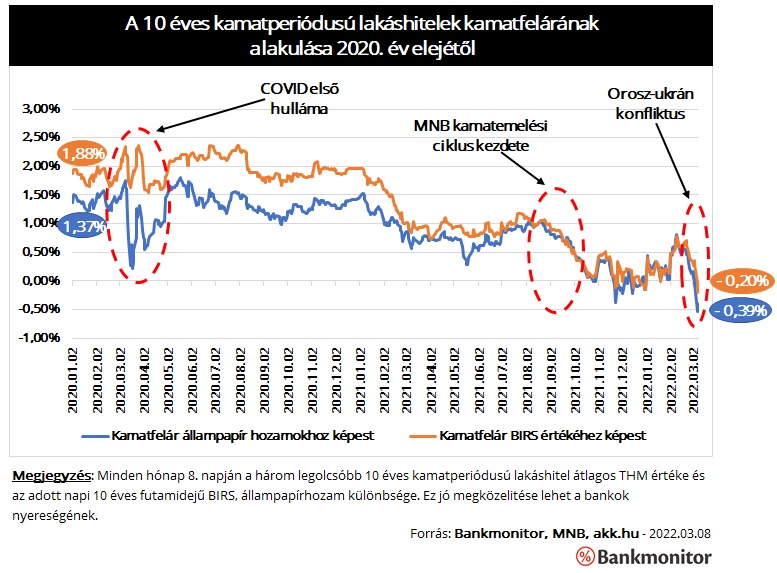

Nézd meg az újabb grafikont!

Ez a márciusi kamatfelárat (az a pénz, amit a bank megkeres a hitelügyleten, tehát a hitelintézet haszna) mutatja. Nem népjóléti intézet a bank, nem tud veszteségre termelni. Tehát drágábbak lesznek a hitelek, hiszen a jegybanki alapkamat jóval magasabb.

Miért csinálják most még ezt?

Mert korábban felvettek rengeteg pénzt alacsonyabb kamattal a jegybanktól, amit most kihiteleznek. Másrészt ügyfélszerzési verseny van a bankoknál, ezért megpróbálják még alacsonyan tartani a kamatokat, amennyire csak lehet. Ez is változhat 2024-ben.

Mi várható még?

Tovább fognak drágulni a kamatok, hiszen sokkal kevesebben vesznek fel hitelt, sokkal kevesebb pénzt költenek el, ezért csökkennek a jövedelmek és csökkennek az eszközárak is.

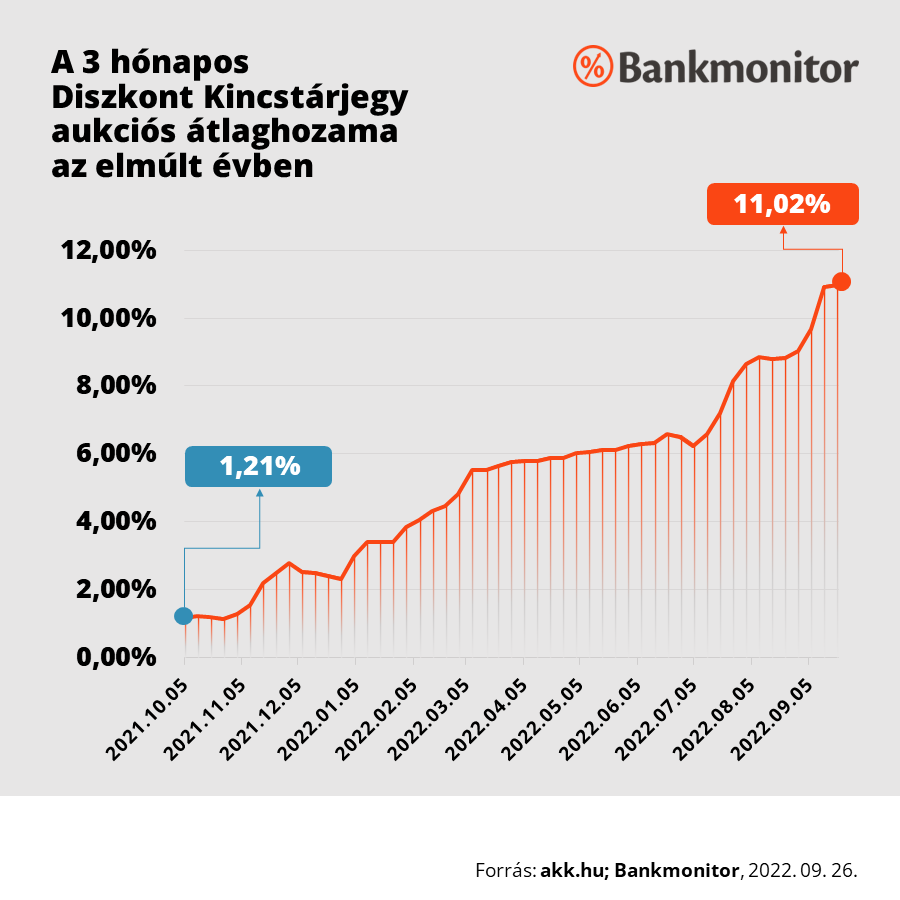

Hozamok és államkötvények

Már tudod, mi fog következni! Bizony, egy grafikon!

Ez az ábra a 3 hónapos diszkont kincstárjegy aukciós átlaghozama az elmúlt évben: 1,21 %-ról ment 11,02%-ra.

Miért jelent ez gondot? – Fürdőkád hasonlat

Képzeld el, úgy a gazdaságot, mint egy fürdőkádat!

Ahogy zuhog befelé a víz, úgy öntik bele az olcsó hitelt a gazdaságba. Majd egyszer csak az olcsó hitelt, vagyis a csapot elzárják. A másik oldalon pedig kirántják a dugót és azonnal ömlik kifelé a víz.

Az államkötvények hozama pedig a kiömlő víz. Tehát ömlik ki a gazdaságból a pénz. Ahelyett, hogy elköltenék, államkötvény formájában lekötődik. Ez a jelenség pedig fokozottan csökkenti a rendszerben lévő pénz mennyiségét. Ezzel gyakorlatilag kölcsönt adsz az államnak.

Személyes véleményem az, hogy hatalmas összegeket nem tartanék államkötvényben.

Azonban ha hosszú távra fixálsz magas hozamú államkötvényt, akkor amint a kamatok elkezdenek csökkenni, akkor annak az állampapírnak az árfolyama emelkedni fog. Valljuk meg, ez azért nem is olyan rossz pozíció.

A magas hozam jó konstrukció, akinek nincs jobb ötlete. Ugyanakkor ez rengeteg pénzt von el a gazdaságtól, harmadrészt az ingatlanpiacnak erős alternatívája az államkötvény, ugyanis a befektetőket kiszipkázza az ingatlanpiacról. (Ezt tette a Magyar Állampapír Plusz a 4,95%-os éves átlagkamattal)

Akkor vajon mit hozhat egy 10% feletti állampapír?

Eladósodottság

Nézd meg a magyar lakosság eladósodottságának alakulását 2021-ig bezárólag!

Ennél frissebbet nem találtam, de a fenti ábra szerint 2003-as szinten vagyunk, ha a hitelállomány és a megtakarítás arányát nézzük.

Mit jelent ez?

Nagyot nőtt a lakosság vagyona, másrészt nem vettünk fel annyi hitelt, mint 2008-ban.

Ez azért biztató. Mert ha baj lenne a hitelekkel, akkor nem fog összedőlni minden, mert van hova még eladósodni.

Megéri-e még hitelt felvenni?

Van egy kalkulátor, amibe a következő adatokat írtam bele:

Az ingatlan ára 50 millió forint, amihez felveszünk 30 millió forintos hitelt, 8%-os kamattal. A futamidő 240 hónap, tehát 20 évig a havi törlesztőrészlet 250 ezer forint lesz. 60 millió forintot kell visszafizetnünk összesen és még valamennyit.

Tehát az 50 millióra még 60 milliót ráfizetünk, azaz összesen 110 millió forinttal kell számolni. Lehet, hogy alacsonyabb lesz a törlesztő, de a nagy összeget akkor sem ússzuk meg.

Az infláció kérdése

Nézzük meg 2, 10 és 20 évnél az inflációt!

A jegybank szerint a következő két évben az infláció normalizálódni fog.

De nézzük meg 15%-os inflációval az első két évben, 5%-kal a következő 10 évben, illetve 3%-kal az utolsó 10 évben!

A következő történik:

Az ingatlan jövőértéke (egy eszköz értéke az adott napon) az inflációval korrigálva 66 millió forint lesz, tehát az 55 millió forinthoz képest máris 66 milliót ér az ingatlanunk, ha ezt inflációval korrigáljuk.

Nézzük meg, mi van akkor, ha a törlesztőrészletünknek a jelenértékét (egy jövőben esedékes pénzösszeg mennyit ér a jelenben) számoljuk! Ez azt jelenti, hogy ha inflációval visszaosztjuk, akkor a 250 ezer forintos törlesztő 189 ezer forint lesz.

A 10. év végére 97 millió forintot ér az ingatlanunk, ha így megy az infláció és bejön a papírforma, és a törlesztőnk 128 ezer forintra csökken. Aztán az utolsó 10 évben 131 millió Ft-ra nő az ingatlan értéke és 95 ezer forintra csökken a törlesztőrészlet. Vagyis ebben az esetben, ha végig fizetjük a törlesztőt, akkor is jól járhatunk vele.

Tehát ha a második év végén kiszállunk, akkor is egy vaskos vagyonra teszünk szert és nem kell tovább fizetni a hitelt.

Persze ez nem ennyi lesz, mert voltak költségeink, kamatot fizettünk stb.

De a lényeg: Jelentősen csökken a törlesztő mértéke. Tehát ha 250 ezer forinttal kezdtük el fizetni, akkor ahhoz képest a 95 ezer forint már nem sok.

Tehát a 250 ezer forintos törlesztőnek 95 ezer forint lesz a jelenértéke.

A válasz tehát az, hogy 8%-on is megéri hitelt felvenni, mert az infláció felfalja a hiteledet.

Ha pedig otthon van pénzünk, akkor azt a pénzt fogja felzabálni az infláció, de a hitellel a bank pénzét használjuk. Tulajdonképpen a bank pénze inflálódik a zsebünkben. Tehát hitelt felvenni nem rossz stratégia, persze csak abban az esetben, ha biztosan ki tudjuk fizetni.

Ami az ingatlanpiacot is érinti: Bérleti díjak

A Covid idején beestek a hosszú távú bérleti díjak, bezártak az Airbnb-k, tizenezer lakás ömlött a lakáspiacra Budapesten és hosszú távú bérlakásként próbálták őket értékesíteni. Ez az árakra is hatással volt. Aztán a pandémia utáni gyors visszarendeződés miatt nagy fellendülés következett.

A mostanság napvilágot látott szakcikkek szerint az ingatlanbérleti díjak ára is alaposan megtorpant.

Mire vezethető ez vissza?

A bizonytalanságra, a költségek növekedésére és a vagyoni helyzet romlására.

Az a véleményem, hogy hosszú távon az ingatlanok bérleti díja nőni fog. Ezért nem célszerű a mostani helyzetben emelni a díjakat. Azt látom, hogy hosszabb távon emberek tömegei képtelenek lesznek ingatlanhoz hozzájutni. Emiatt egyre többen kényszerülnek majd bérlakásba. Ez realitás lehet az ingatlanpiac 2024-at tekintve.

Kiknek a kezében összpontosul az ingatlanvagyon?

A befektetők, gazdagok kezében. A szegények ugyanis nem tudják kezelni az ingatlanvagyont.

Itt jön a képbe a termelékenység kérdése. Aki ugyanis termelékeny, az mindig jobban fogja vonzani a pénzt. Aki pedig nem tudatos ebben, hiába nyer a lottón, pár év múlva szegényebb lesz, mint valaha.

Mi várható még az ingatlanpiacon?

A bérlakás index rövid távon valószínűleg esni, de hosszú távon emelkedni fog. Az ingatlanárakat ugyanis valamilyen szinten követnie kell a bérleti díjaknak.

Alternatív befektetések hozamai

Bitcoin? Most érdemes lehet annak beszállni, aki szeretne. Hozzáteszem, hogy csak olyan pénzzel szállj be, ami nem fáj, ha elbukod.

Arany? Nem mozdult az ára, viszont ez a dollárra és az euróra igaz, nekünk pedig ugye forintunk van. Az aranynak nincs hozama, az őriztetés miatt azonban van költsége.

Amerikai részvénypiac? A múlt év végén 5000 pontról, 4000 pontra csökkent, ez még mindig nem olyan rossz, ugyanis volt már sokkal rosszabb is helyzet (3600).

Azt látni, hogy nagyot estek a részvények. Vannak kecsegtető lehetőségek és lesznek is. Azonban ha az alternatív befektetések egyre népszerűbbek lesznek, az sajnos nem fog használni az ingatlanpiac 2024-nek.

Demográfiai kérdések

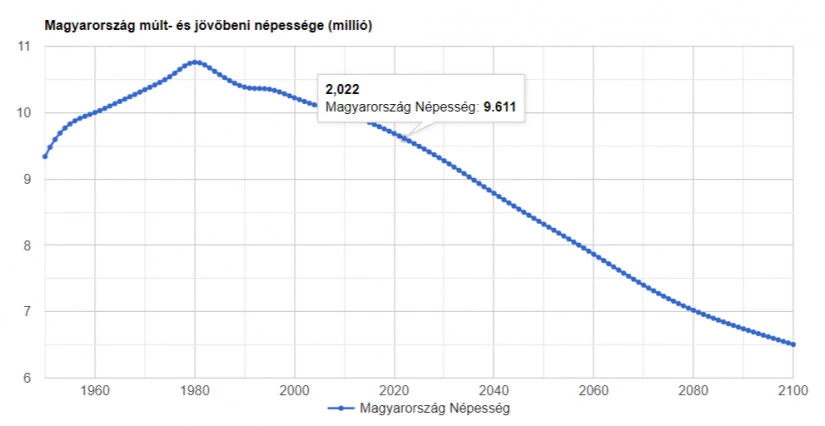

Íme, Magyarország lakossága 2022-ben:

Igen, jól látod, ez a görbe elég siralmas képet fest.

Ez a népesség sajnos nem fog termelni. Hogy függ össze ez az ingatlanpiac 2024-el?

Ha elfogy a népesség, akkor vajon ki fogja megvásárolni a lakásokat?

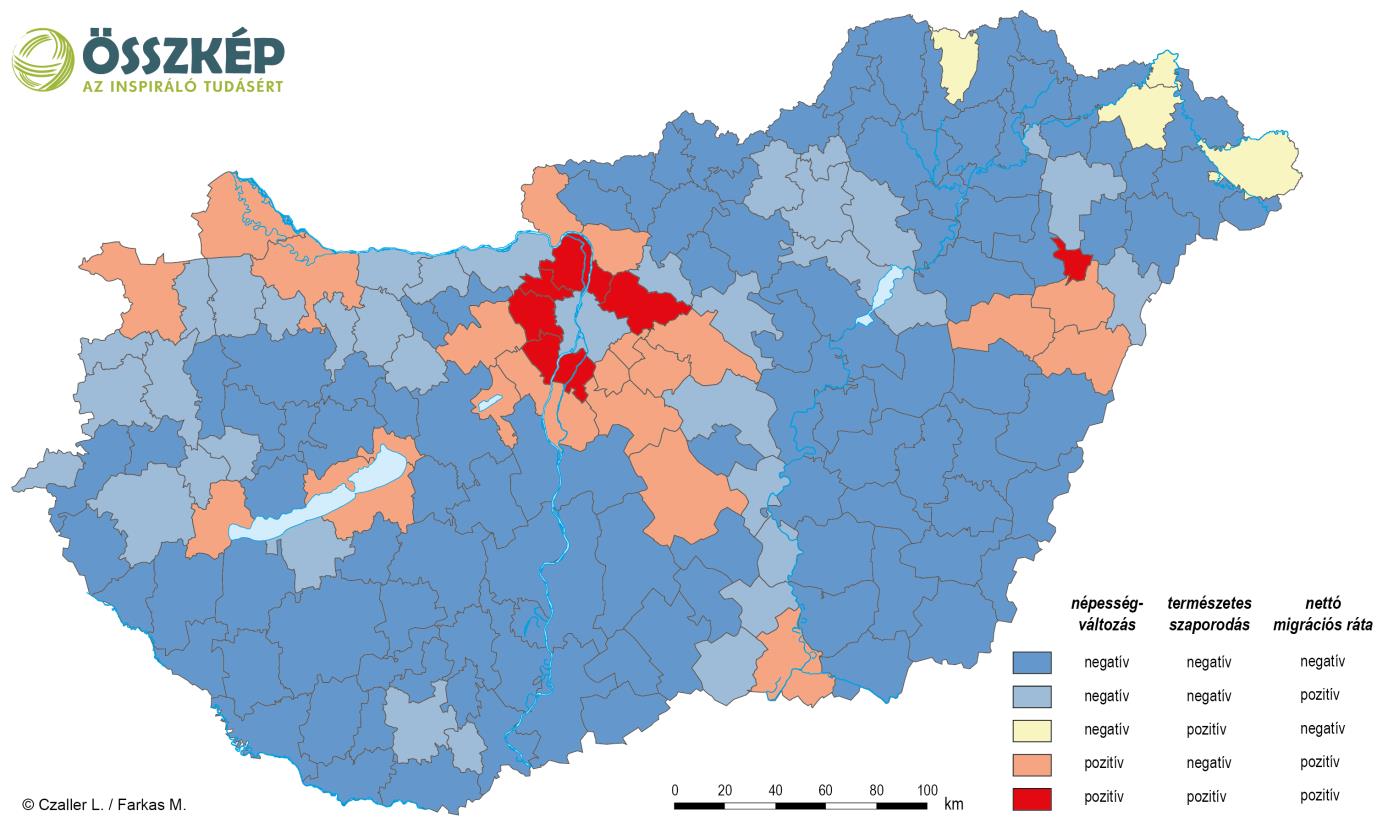

Nézd meg az alábbi térképet a népességváltozásról!

Láthatod, hogy pontosan hol teljesen pozitív a lakosság mennyisége: a budapesti agglomeráció területe (a dél-pesti részek kivételével), Debrecen környéke, illetve Győr-Moson-Sopron megye északi része, Balaton környéke és bizonyos déli részek. Ezek a menő környékek. Az összes többi pedig elnéptelenedő környék.

Hol mennek az ingatlanok? Természetesen ott, ahol élet van.

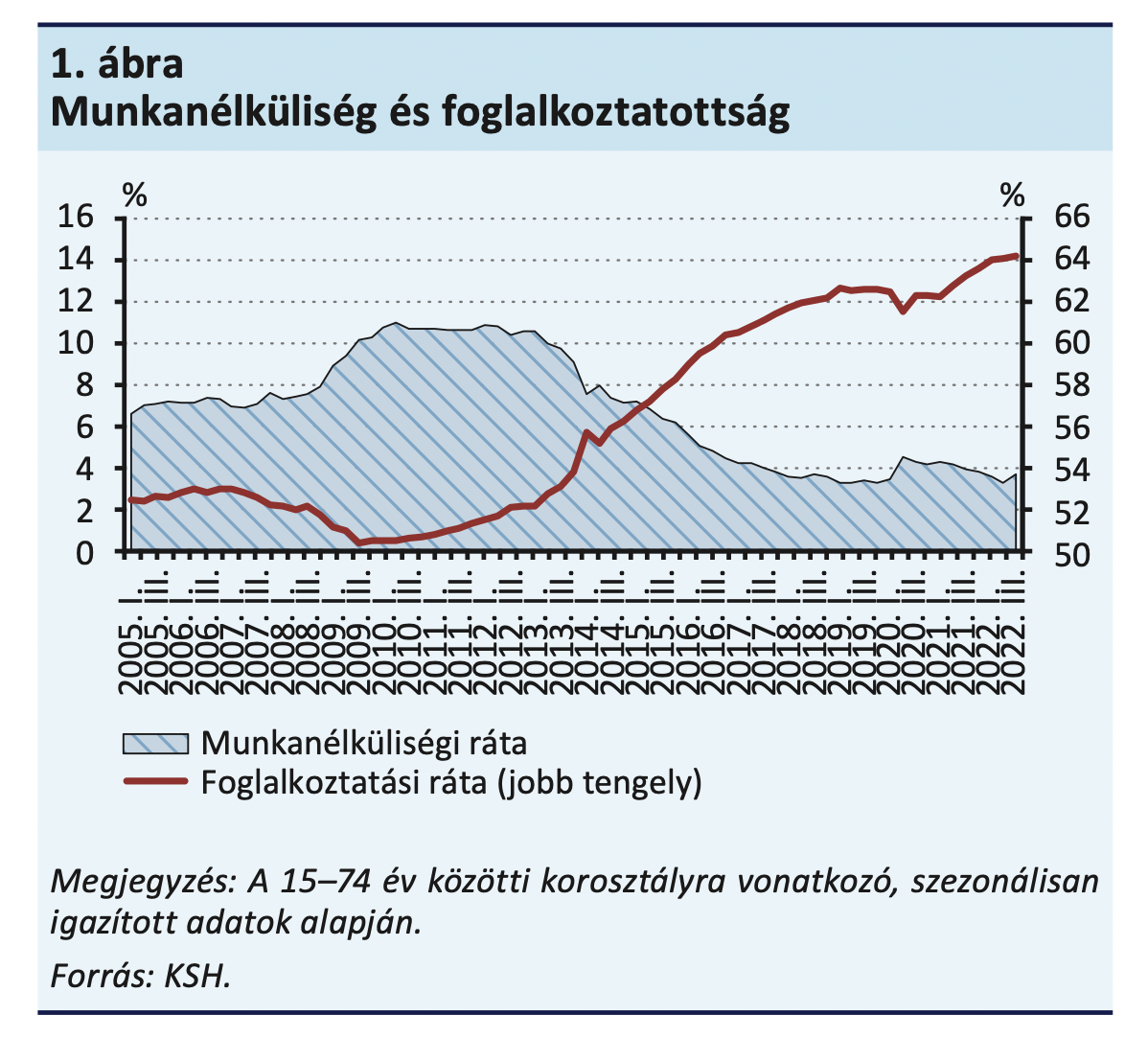

Munkanélküliség és foglalkoztatottság

Ha a foglalkoztatottság magas, akkor bizony több pénzt lehet elkölteni. Ezáltal több hitelt tudunk felvenni. Ez az ingatlanpiacra is jó hatással lehet.

Tekintsd meg az alábbi ábrát!

Történelmi csúcson a foglalkoztatottság és történelmi mélyponton a munkanélküliség.

Ez azért fontos infó nekünk, mert ebből a pozícióból fejlődni nem lehet. Nincs már kit a munkaerőpiacra befogadni, ugyanis nincs több ember, aki dolgozhatna.

Tehát attól még, hogy a munkaerőpiac fejlődik, nem tudunk több embert befogadni.

Az MNB szerint valamelyest romlani fognak ezek az adatok. Valószínűleg ez így is lesz, ugyanis munkahelyek fognak megszűnni, sorban húzzák le a rolót a cégek a rezsikérdés és egyebek miatt.

Termelékenység

Nagyon fontos ábra következik a termelékenység alakulásáról:

Dolgozik a magyar, csak éppen nem termel, mert sajnos ebben sereghajtók vagyunk.

Szomorú és gusztustalan példa, amit a tanárokkal és az egészségüggyel művelnek. Hogy lehet ilyen kifeszített jellegű munkaerőpiacot termelékenységre bírni?

Képzéssel, amitől hatékonyabb lehet, illetve ha nem beteg a munkaerő. Ehhez pedig az egészségügyet kellene rendbe tenni.

Ez hosszú távú feladat. Ugyanis ha most elkezdünk tanítani egy gyereket, akkor abból 15-20 év múlva lesz olyan munkavállaló, aki képes sokat és jól termelni.

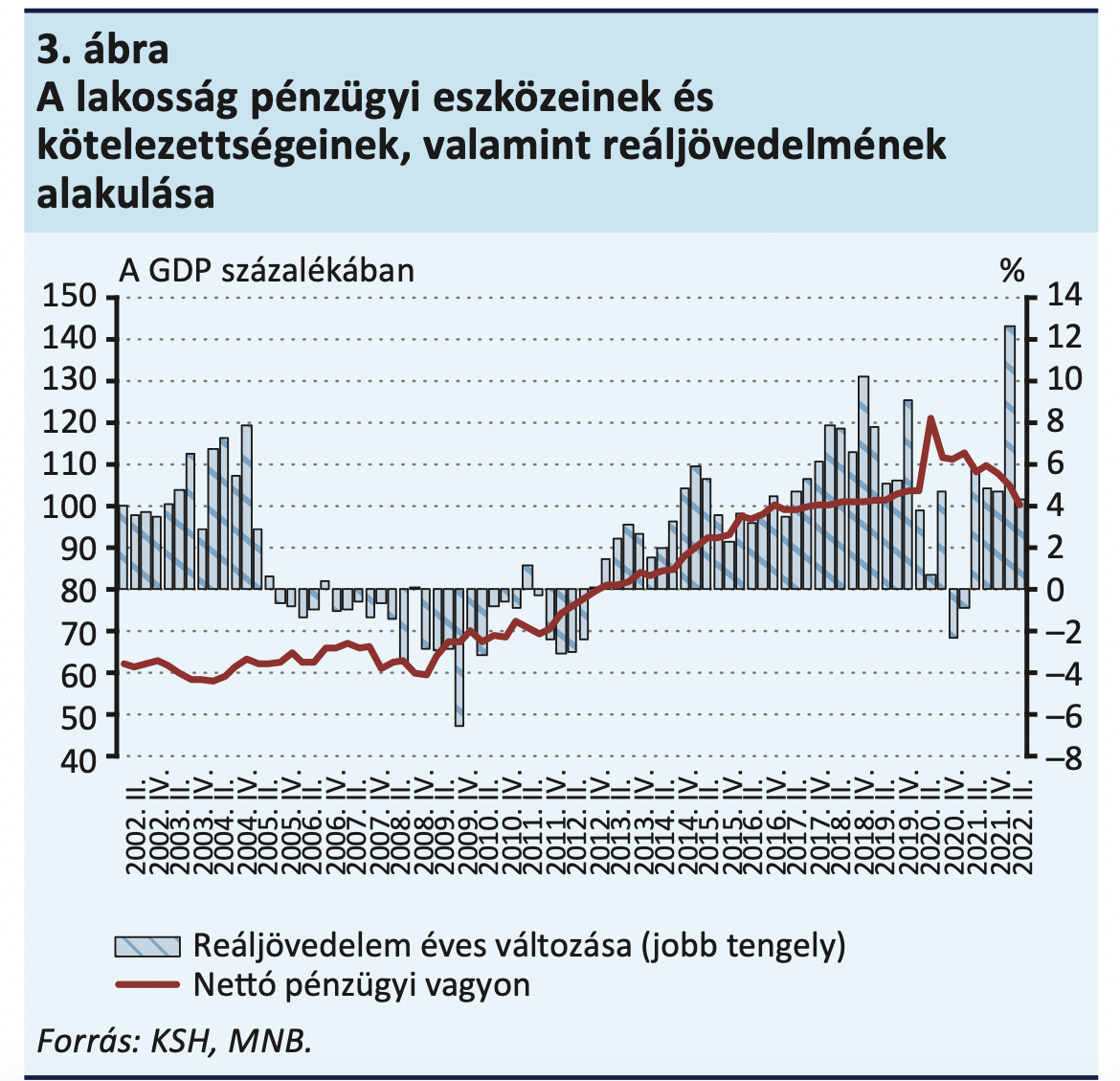

Jövedelmek

Íme, a következő grafikon!

A nettó pénzügyi vagyon valamikor a Covid előtt volt csúcson. Majd megérkezett a pandémia, ami magával hozta a válságot. Ráadásul az infláció és a rezsiproblémák miatt a lakosság nettó vagyona tovább csökkent.

Az utóbbi időszakban löktek egy nagyobbat a béreken, ami előrevetített egy ár-bér spirált, ami a kifeszített munkaerőpiac miatt jöhet létre. Tehát ha nincs elegendő munkavállaló, akkor kénytelen megfeszülni a munkaadó és egyre több pénzt fizetni.

Persze, ha valamelyest normalizálódna a munkaerőpiac, az segítene az infláció megfékezésében is. Persze, ha az ár-bér spirál elindulna, akkor nem lehet megállítani az inflációt, de szerintem ez nem fenyeget minket.

Érdemes megnézni a nettó vagyont!

Negatívban van, ugyanis több volt a hitelállománya a lakosságnak, mint a vagyona. 2015 körül volt a „kánaán”, amikor az Európai Központi Bankban elkezdődött a pénznyomtatás és kezdtek hozzánk szépen áramlani az EU-s pénzek. Ennek következtében átfordult a magyar lakosság pozitívba és nagyot nőtt a jövedelme.

Fogyasztói bizalmi index

Ezt talán az egyik legfontosabb grafikon:

Elég egyértelműen kirajzolódik a Covid hatása. Amikor kicsit visszajöttünk volna a mélypontról, jött a háború.

Miért alakulnak ki a válságok?

Jórészt azért, mert az emberek elveszítik a bizalmukat. Méghozzá a jövőbe vetett bizalmukat. Csak gondolj bele! Ha nincs bizodalmad a jövőben, akkor vajon hogyan vállalnál be egy 20 éves hitelt?

A hitelügyletek pedig nem mennek végig. Ha pl. most felveszel egy 8%-os hitelt, azt nem fogod végig fizetni. Vagy így, vagy úgy, de kikeveredsz ebből a hitelkonstrukcióból.

De nem úgy, hogy a bank felbontja a hiteledet, hanem úgy, hogy refinanszírozod.

(Refinanszírozás: A hitel kondícióinak megváltoztatása, általában úgy, hogy a hitel átkerül egy másik intézménybe (az eredeti hitelt kifizeti az új bank, mely új feltételek mellett nyújt hitelt az ügyfélnek). Gyűjtőfogalom, amelybe a hitelkiváltás is beletartozik. Forrás: Wikipédia)

Amikor alacsonyabb kamaton lesznek a hitelek, akkor kiváltod a hiteled. Kiváltod a 8%-ost egy 4%-osra és máris jelentősen csökken a törlesztőrészleted vagy a futamidőd, és vissza tudod fizetni a hitelt.

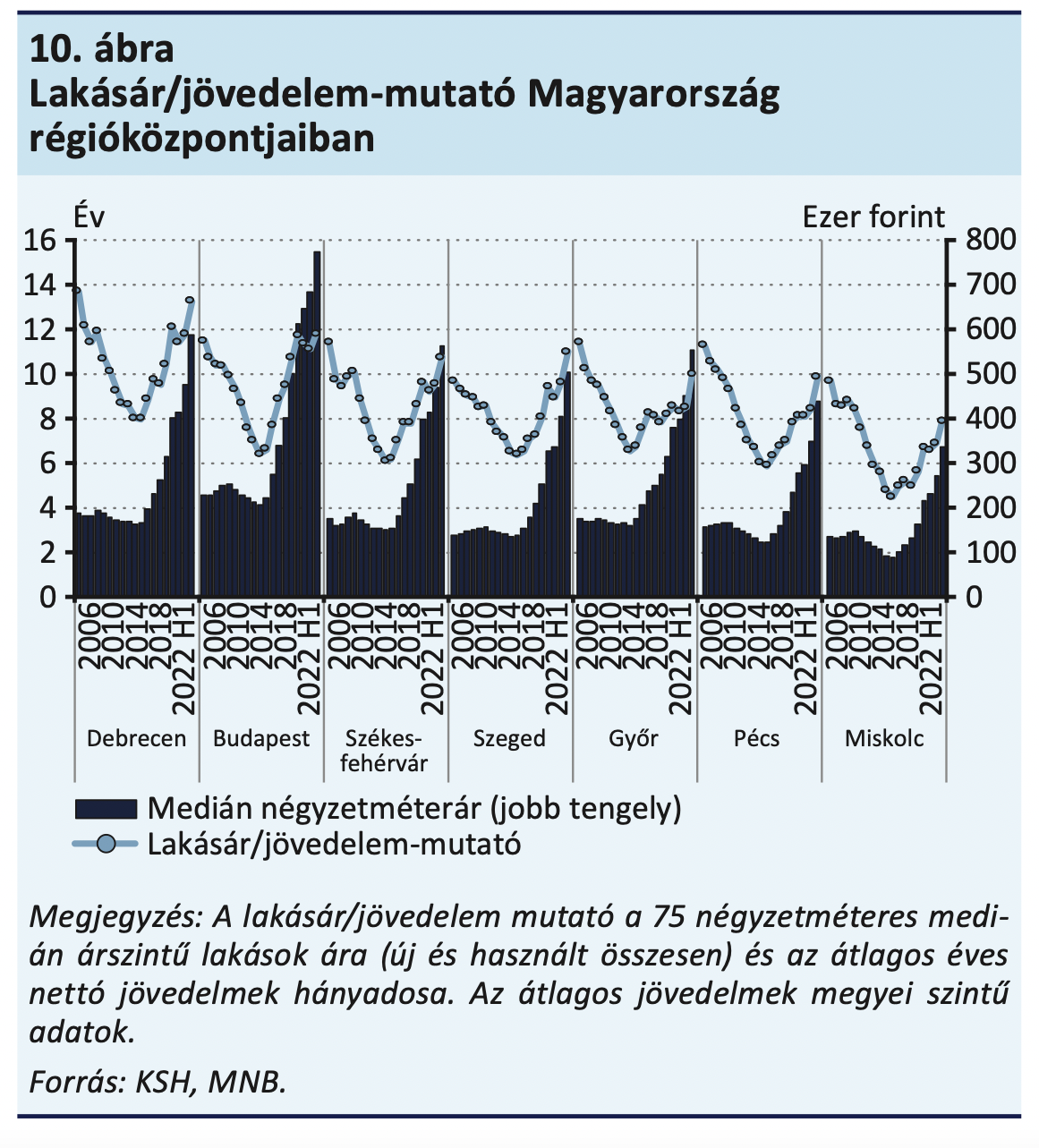

Ingatlanpiaci kulcskérdés: Mennyi idő alatt lehet lakáshoz jutni?

Érdekes, hogy Debrecen a legdrágább. 13,3 évnyi nettó átlagkereset kell egy lakás megvásárlásához a cívisvárosban. Budapesten ez 11,8 év. A 10 év körüli érték egyébként normálisnak mondható, nem számít kiemelkedően soknak.

Túlértékeltségi mutató

Történelmi csúcson (21,5 %) van a lakások felülértékeltsége. A szaggatott vonal jelzi, hogy országos viszonylatban mennyire vagyunk túlértékelve.

Budapesten ez az érték enyhült valamelyest, az elmúlt év végén 10%-on volt.

Persze, ezekben az adatokban szerepet játszik a falusi CSOK és a Babaváró hitel is, amivel felfújták az árakat országszerte.

A fővárosban már a Covidnál elindult némi árcsökkenés, de az ingatlanpiac tekintetében 2020 elején elhagytuk a csúcsot, valamelyest normalizálódott a helyzet, de nem minden területen. Ez összefügg egyébként az Airbnb hozamok romlásával is. Ez is hatással van az ingatlanpiac 2024-re.

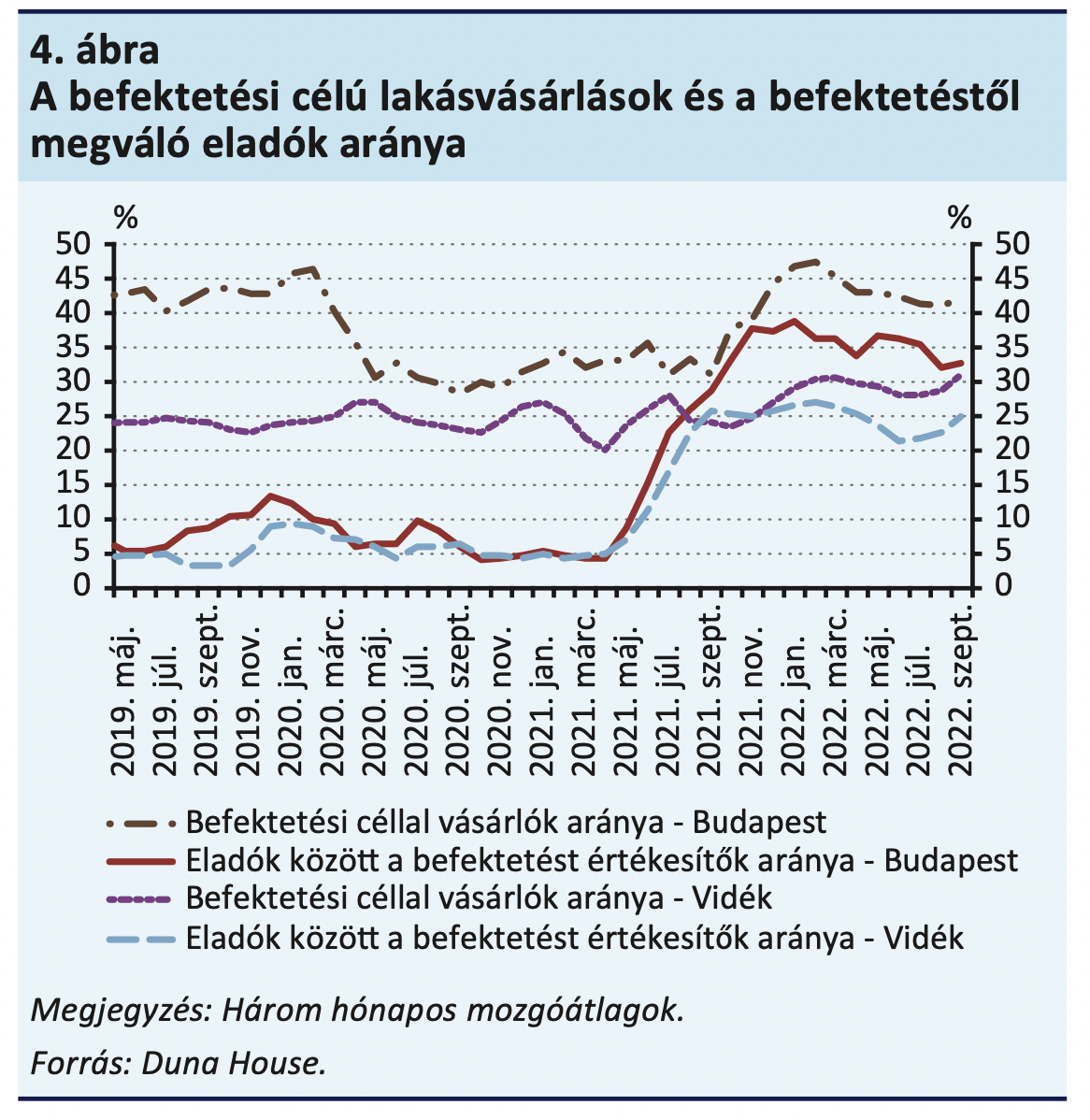

Befektetők

A befektetők aránya a Covid alatt jelentősen esett, főleg a külföldi befektetők távolmaradása miatt. Aztán az említett arány megugrott megint, az inflációtól való félelem és a hitelek miatt.

Kezdtek feljönni a befektetési ingatlanok eladásai. Tehát elég nagy százalékban vannak most már olyan ingatlanok a piacon, amit a befektetők értékesítenek. Ez megfigyelhető az ingatlanpiac 2024-et tekintve is.

Korábban a befektetők csak vásároltak, nem voltak jelen eladóként.

Mit jelent ez az ingatlanpiacot tekintve?

A belvárosi bérház az miért volt bérház?

Mert a gazdag ember idejött pl. Ausztriából vagy kiment a magyar Ausztriába és kitanulta a szakmát. Visszajött, alapított egy gyárat, ahhoz épített egy házat, aminek beköltözött az első szintjére, a többi lakást pedig kiadta bérbe. Na, ez volt a bérház.

Idézem a Bibliát:

„Mert akinek van, annak adatik, és bővelkedik, akinek pedig nincs, attól az is elvétetik, amije van.”

Tehát akinek van pénze, az ki tudja fizetni a bérleti díjat.

Mi történik most?

Vagyon- visszarendeződés történik. Megint azok kezébe vándorol a vagyon, akik befektetőknek hívják magukat. Ők már nem egy ingatlannal rendelkeznek, hanem többel. Ezt kiadják bérbe, bérleti díjat szednek, ezáltal hitelképesebbek és vagyonosabbak lesznek, magasabb lesz a nettó vagyonuk.

„…akinek pedig nincs, attól az is elvétetik, amije van.”

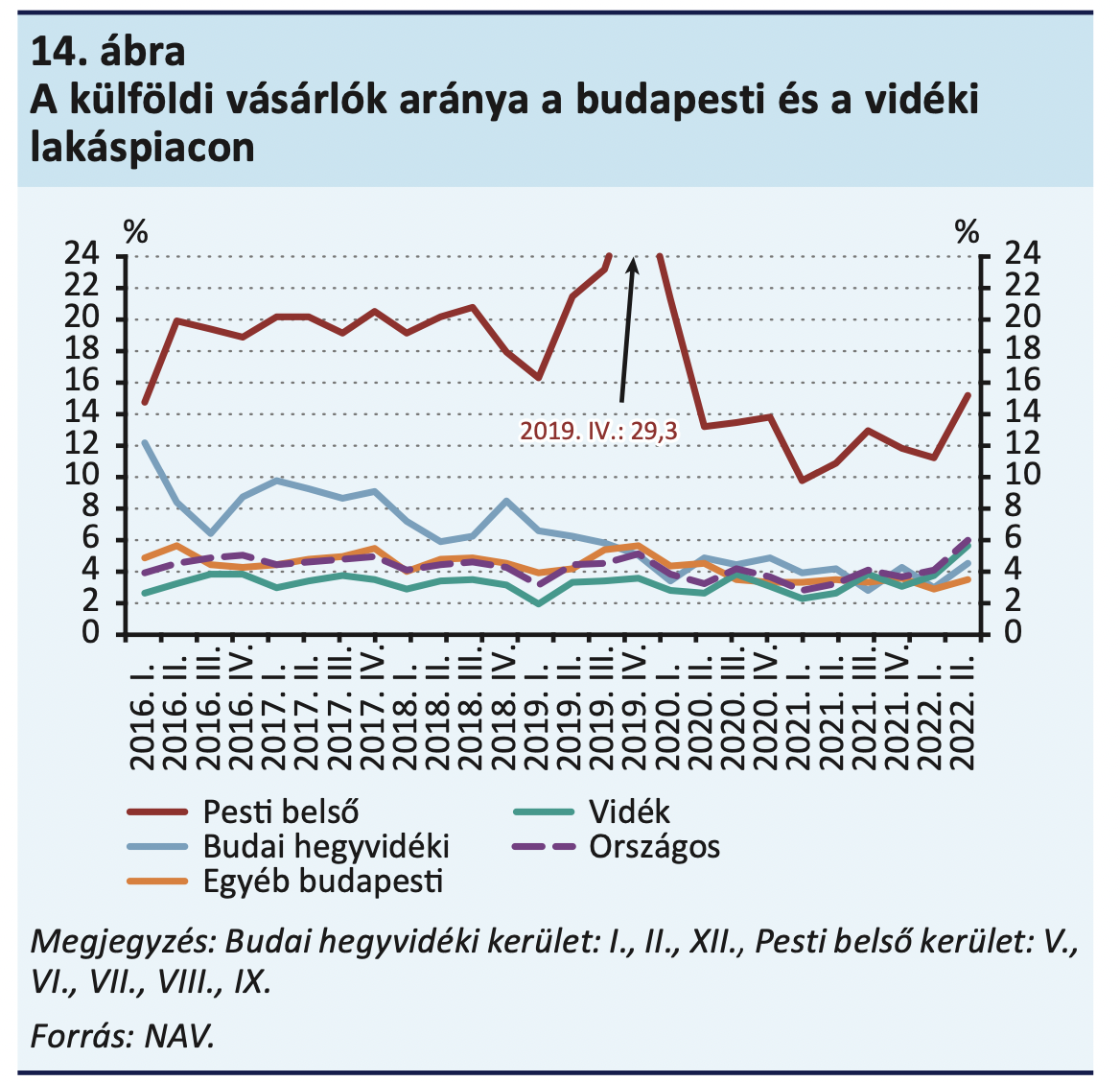

Külföldi vásárlók aránya

Ez is markáns terület az ingatlanpiac 2024 kapcsán. Ahogy láthatod, a Covid után visszaesett a külföldi vásárlók aránya. A felső görbe egyébként a pesti oldal, ugyanis a külföldiek a pesti belvárost ismerik jól és ott is vásárolnak.

A német, holland, osztrák, svájci és belga vevők, akik alapvetően nyugdíjasok, jönnek a falvainkba, mert az ő pénztárcájuknak nagyon olcsó és szeretik a nyugalmat, csöndet. És persze lássuk be, hogy azért vannak gyönyörű vidékek Magyarországon, ahol szép nyugdíjas éveket lehet eltölteni. Ezek a vásárlók sok pénzt hoznak és kulturált társaságról beszélünk.

A kínai, vietnámi, izraeli vevők inkább Budapestre koncentrálnak, de radikálisan visszaesett a számuk a Covid előtthöz képes, viszont az ő költésük a legmagasabb.

A szlovákiai vevők több mint fele a határ közelében, Győr-Moson-Sopron és Borsod-Abaúj-Zemplén megyében vett lakást az euró és a forint árfolyama miatt.

Nem túl nagy arányban, de nő az ukrán vevők száma.

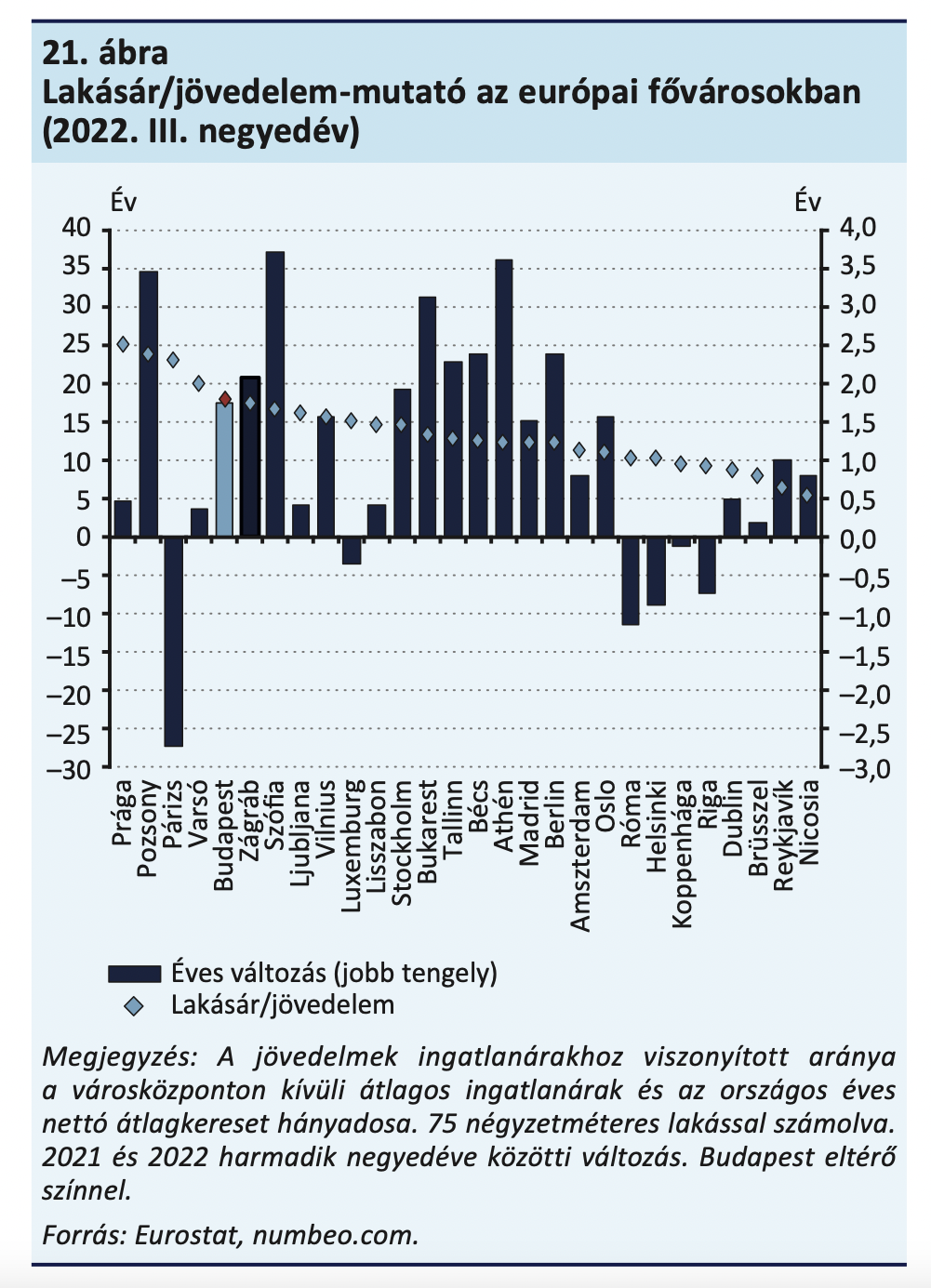

EU vs. HU

Nézd meg az Európai Uniós fővárosok és Budapest összevetését!

Láthatod, hogy ezek a pöttyök jelzik a lakásár/jövedelem arányát. Ennek alapján Budapest az élmezőnyhöz tartozik. A fővárosunk ötödik legdrágább a jövedelmekhez képest.

Ha viszont egy külföldi euróval vagy dollárral érkezik, akkor már nem is tűnik annyira drágának a budapesti lakásállomány, de így is nagyon előkelő helyen vagyunk. Ahogy említettem korábban, sikerült túltolni az ingatlanpiacot.

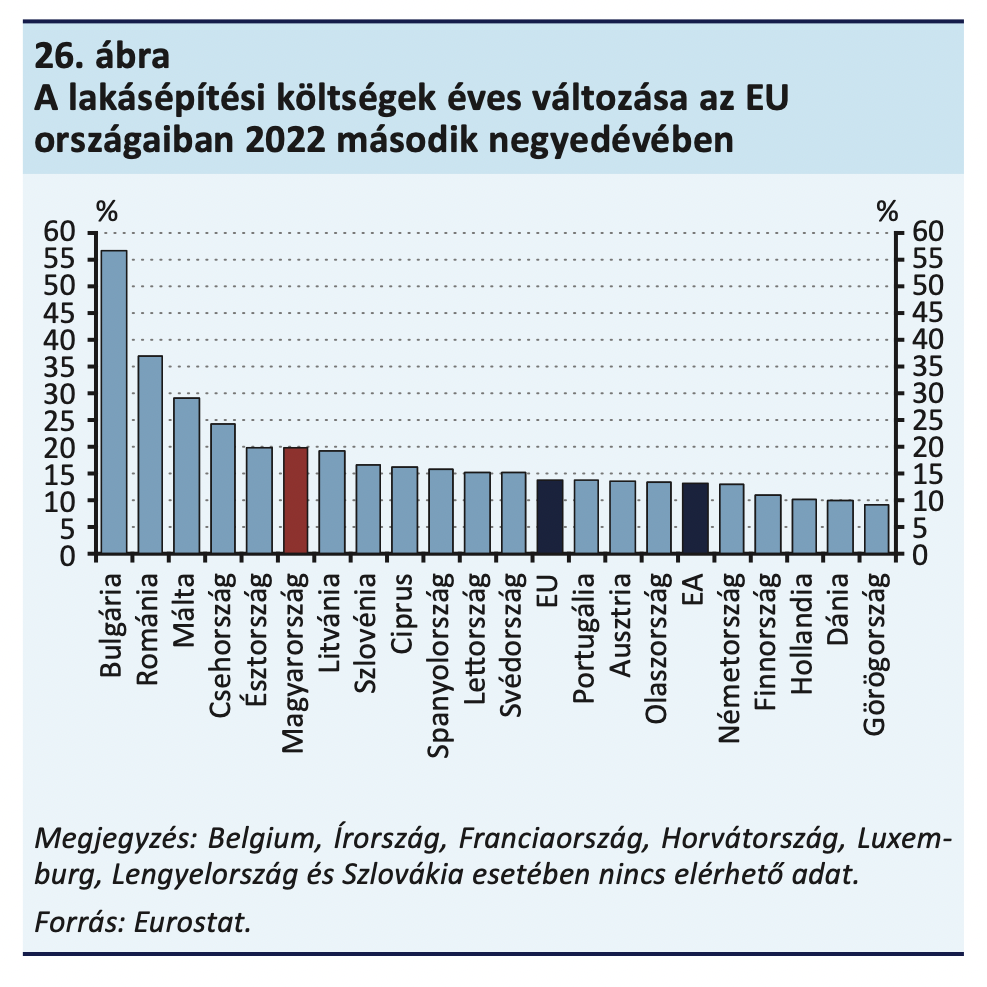

Építési költségek

Ez a grafikon azt mutatja, hogyan változtak az építési költségek 2022 második negyedévében.

Érdekes módon Bulgária, Románia, Csehország és Észtország, vagyis a keleti- európai régió viszi a prímet. Persze ez összefügg azzal, hogy háború van, és Ukrajnából szereztük be az áruk nagy részét. Magyarország előkelő helyen van a drágulás tekintetében, ami természetesen hatással van az ingatlanpiaci 2024-re.

Persze, adódhat a kérdés:

Miért nem lesznek olcsóbbak az új építésű lakások?

Pont azért, mert nem lehet olcsóbban felépíteni őket. Ha pedig nem veszik meg az új építésű ingatlanokat, akkor a nagy cégek készen állnak arra, hogy hasznosítsák őket.

Tehát nincs kényszer bennük, hogy eladják. Így a jövőben kevesebb építkezés fog elindulni, mint eddig. Sőt, leállnak az építkezések. Ez megint azért jelenthet problémát, mert a GDP csökkenése a gazdaságra negatív hatást gyakorol.

Mire számíthat az, aki felújítandó ingatlant árul?

Sajnos rossz híreim vannak. Az építési költségek kiugró mértékben drágultak. Mert pl. a 100 nm-nek a felújítására 500-550 forintos négyzetméterárat számolnak, de ha csak 400 forinttal számolunk, akkor 40 millió forint lesz a felújítása 100 nm-es ingatlannak.

Akkor vajon mennyi lesz a vételára egy használt ingatlannak mondjuk egy Vác környéki településen?

Akkor 40-ért megveszed és 40-ért felújítod? Tehát 80 millió forintért lesz egy felújított házad? Azért ez kicsit erős.

Jócskán kell tehát árat engedni, hogy ezek az ingatlanok elkeljenek. Ez az ingatlanpiac 2024 egyik nagy kihívása.

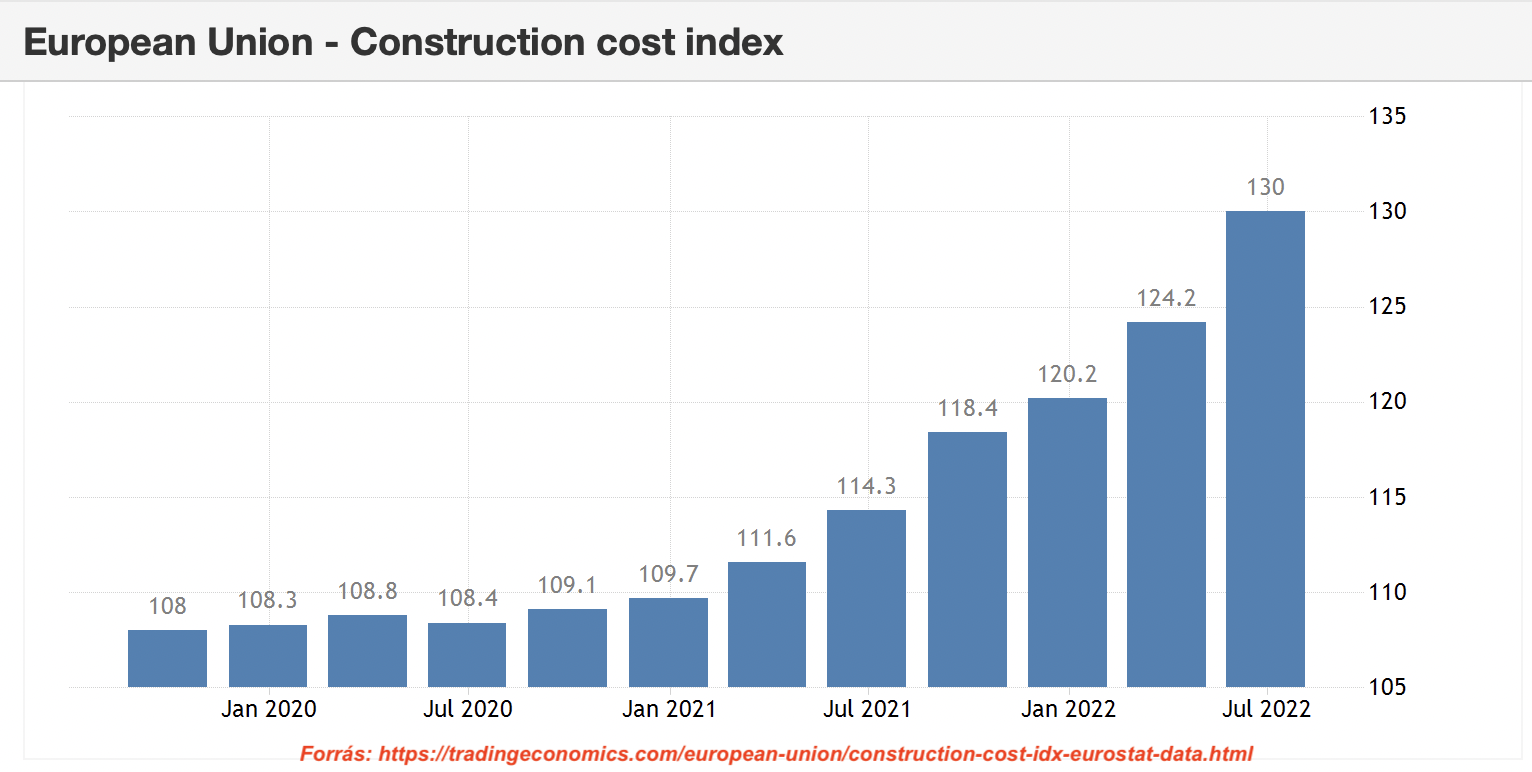

Íme, az Európai Unióban ez történik az építési költségek tekintetében:

Az építés index 130 %-on van. 2020 januárja óta 22 %-kal drágult az építési költség.

Családtámogatás

Mivel ez megmaradt, ezért tulajdonképpen a CSOK-ból, a 3%-os hitelből és a Babaváróból összerakható 35 millió forint. Sőt, van még áfa-visszatérítés: 5 millió forint. Ehhez jön az illetékmentesség, felújítási támogatás, tehát az állam még mindig jócskán támogatja a magyar ingatlanpiacot.

Persze, muszáj így tennie, különben a piac szépen összeomlana.

Mi a problémám ezekkel a támogatásokkal?

Hogy hozzászokik a piac. Persze, valószínűleg jobb lenne a helyzet, ha nem szálltak volna el ennyire az árak, aminek köszönhetően könnyebb lenne lakáshoz jutni.

Teljesen rendben van, hogy nem kis pénzt juttattak a gazdaságba, hiszen emberek tömegei váltak képtelenek arra, hogy ingatlant vegyenek.

Mert mit csinál az eladó, amikor a 35 milliós „ingyenpénzzel” érkezel? Szépen felnyomja az árat. Lehet, hogy nem 35 millióval, csak hússzal.

Az otthonteremtési támogatás miatt eleinte sok ember juthatott lakáshoz, ami jó, de mostanra elképesztően megnehezítette a lakhatáshoz jutást. Ugyanis torzította a piacot, függővé vált az állami támogatásoktól az ingatlanpiac.

Bízom benne, hogy ezügyben is javul a helyzet. Ugyanakkor a támogatások idén is velünk maradnak, ami szintén befolyásolja az ingatlanpiac 2024-et.

EU támogatások

Az EU-s pénzek valószínűleg 2024-ben is meg fognak érkezni. Megnő a pénz mennyisége, ami alapvetően az egész gazdaságnak jót tesz. Több vállalkozás tud anyagilag megerősödni, több munkahely jöhet létre, ami által nőhet a termelékenységünk is.

Összegzés I.- Ingatlanpiac 2024

Az új építésű lakások piacán feltehetően nem lesz változás. A kis és olcsó lakások árai továbbra is felfelé mennek. De ha nem is mennek felfelé, az biztos, hogy jól eladhatóak lesznek.

Ez miért van?

Azért, mert itthon a felső tízezer csupán kb. 5 ezer főt jelent. Tehát sokkal kevesebb embernek van sok pénze, ezért az olcsó lakás fog menni.

Budapesten 20-30 milliós lakást már nem nagyon találni. Érdekes módon a 200 millió feletti kategória is megy, itt nincs is túlzott visszaesés, nyilván itt már nem a magyar vevők vásárolnak alapvetően.

A prémium lokációknál, a csillivilli portékáknál (budai dombok, pesti belváros) nincs válság. A bökkenő a „derékhaddal”, a 30-200 millió közötti ingatlanokkal van.

Korábban nem volt probléma a túlárazással, mivel a piac behozta magát, viszont manapság ez már nem működik. Az ingatlanpiac 2024-et tekintve pedig főleg nem.

Mert mit látsz a hirdetési portálokon?

A tulajdonosok fejében lévő hülyeséget. Persze az elmúlt időszakban minden ár felment, de már lefelé megy a piaci ár és hiába ragaszkodik a tulajdonos az elképzeléseihez, nem fog eladni. Ugyanis a tulajdonos elképzeléseihez képest most kb. 20-25%-os, de valahol 30%-os a visszaesés.

„Oké, Marci, de nem látom azt a nagy visszaesést a hirdetési portálokon!”

Igen, valóban nem látod. Tudod, hogy miért?

„Nem akarom elkótyavetyélni, nem kenyérre kell!”

Na, ezért nem látsz visszaesést. Mert a tulajdonosok még bíznak, hogy több pénzért eladják. Nem beszélve arról, hogy az ingatlanosoknál van egy úgynevezett megbízáskötési kényszer is, hogy “én eladom drágábban is”.

Nyilván ő lesz az a szimpatikusabb. Na, ez nagy probléma.

Mit látsz most? A kínálat jelentősen megugrott.

Pl. a Pók utcai lakótelepen lévő kétszobás ingatlanokból egy éve még csak 2 volt eladó. Na, ez a szám időközben felkúszott 50-60-ra is, vagyis a kínálat ötszörösére, hatszorosára nőtt.

A tulajdonos „eladom drágábban” szemlélete nem fog működni. Vagy árat csökkent vagy lekerül a piacról. Ez kulcskérdés az ingatlanpiac 2024 esetében.

Összegzés II.: Ingatlanpiac 2024 – A jövő

A rezsihelyzet (ami megdöntötte jelentősen a piacot) normalizálódni fog. Az építőanyagoknál is túl vagyunk a nehezén, igaz soha nem fog már semmi annyiba kerülni, mint 2019-ben.

A háborút megszokjuk. Az infláció lassulni fog. A devizaárfolyamok is normalizálódnak, de ha csak stabilizálódnak, már az is jó.

Ezek pozitív változások, de mi van a negatív oldallal?

A kamatok még magasan maradnak, ezért a hitelek további drágulása várható.

Arra számítok, hogy az ingatlanpiac idén rosszabbul fog teljesíteni, mint 2022-ben. Az árak tovább fognak mérséklődni, az értékesítési idők tovább fognak nyúlni.

A vevők számára végre eljön az az időszak, amire vártak, hogy megint tudnak alkudni. Főleg ott, ahol már egy ideje nem tudják eladni az ingatlant.

A rezsisokk és az infláció miatt a munkaerőhelyzet negatívan változhat. Azonban az EU-s pénzek sokat segíthetnek.

Ha az infláció mérséklődik, akkor ismét lehet kamatot csökkenteni. Olvastam olyan elemzéseket, miszerint legkorábban talán 2024 végén… Szerintem ez még kicsit korai.

Úgy gondolom, hogy a traumán már túl vagyunk. Az ingatlanpiac 2024-et viszont mélyebbre taszíthatja a hitelek drágulása. De ha az infláció megáll, akkor végre el lehet megint azon gondolkodni, hogy kamatokat csökkentünk és onnantól fogva könnyebbé válhat egy kicsit újra az életünk.

Amit még hozzátennék, hogy kialakulnak új árszintek az ingatlanpiacon, ami már egyértelmű lesz az eladóknak is, hogy nem 2022 januári árszintekről van szó.

Ez több tranzakciót eredményezhet. De ahhoz, hogy több tranzakció legyen, a mostani árszinteket el kell engedni.

2024-ben tehát továbbra is lassul az ingatlanpiac, rövid távon további csökkenés várható. Talán a nehezén már tényleg túl vagyunk és az ingatlanpiac 2024 kapcsán már pozitívabb képek is előkerülnek.

Ha szeretnél ingatlannal kapcsolatos segítséget, keress bátran, illetve ha szeretnéd bővíteni ebben a témakörben a tudásodat, akkor ajánlom figyelmedbe a könyveimet!

Ha szeretnél naprakész maradni a legfrissebb piaci fejleményekkel kapcsolatban, kövesd figyelemmel szakértői elemzéseinket és cikkeinket az ingatlanpiac oldalunkon!

Legutóbbi hozzászólások